8 दिसंबर 2021

मौद्रिक नीति वक्तव्य, 2021-22

मौद्रिक नीति समिति (एमपीसी) का संकल्प

6-8 दिसंबर 2021

मौद्रिक नीति समिति (एमपीसी) ने आज (8 दिसंबर 2021) को अपनी बैठक में वर्तमान और उभरती समष्टि आर्थिक परिस्थिति का आकलन करने के आधार पर यह निर्णय लिया है कि:

एलएएफ़ के तहत रिवर्स रेपो दर बिना किसी परिवर्तन के 3.35 प्रतिशत पर और सीमांत स्थायी सुविधा (एमएसएफ़) दर एवं बैंक दर 4.25 प्रतिशत पर बनी हुई हैं।

ये निर्णय संवृद्धि को सहारा प्रदान करते हुए उपभोक्ता मूल्य सूचकांक (सीपीआई) मुद्रास्फीति को +/- 2 प्रतिशत के दायरे में रखते हुए 4 प्रतिशत का मध्यावधि लक्ष्य हासिल करने के अनुरूप है।

इस निर्णय के पीछे के मुख्य विचार नीचे दिए गए विवरण में व्यक्त की गई हैं।

आकलन

वैश्विक अर्थव्यवस्था

2. 6-8 अक्तूबर 2021 के दौरान एमपीसी की बैठक के बाद से, विभिन्न भौगोलिक क्षेत्रों में संक्रमणों की वृद्धि, ओमिक्रोन उपभेद का उद्गमन, आपूर्ति श्रृंखला में रुकावटों की निरंतरता और ऊर्जा और पण्य की कीमतों में वृद्धि का वैश्विक आर्थिक गतिविधियों पर प्रभाव जारी है। बंदरगाह सेवाओं में व्यवधान और टर्नअराउंड समय, माल ढुलाई की उच्च दरों और सेमीकंडक्टर चिप्स की वैश्विक कमी के कारण महामारी से तेज वापसी के बाद भी वैश्विक वस्तु व्यापार धीमा हो रहा है, जो भविष्य के विनिर्माण उत्पादन और व्यापार को कम कर सकता है। हालांकि, लगातार आठ महीने विनिर्माण की तुलना में सेवाओं के बेहतर प्रदर्शन के साथ कम्पोजिट वैश्विक क्रय प्रबंधक सूचकांक (पीएमआई) नवंबर में चार महीने के उच्च स्तर पर पहुंच गया।

3. अन्य के साथ-साथ नए कोविड-19 उपभेद से अनिश्चितताओं के बाद भी अक्टूबर के अंत में कुछ सौम्यता और नवंबर के अंत में और गिरावट के बावजूद वस्तुओं की कीमतें उच्च बनी रही। कई उन्नत अर्थव्यवस्थाओं (एई) और उभरती बाजार अर्थव्यवस्थाओं (ईएमई) में हेडलाइन मुद्रास्फीति बढ़ गई है, जिससे कई केंद्रीय बैंकों को सख्ती बरतने और अन्य को नीति सामान्यीकरण को आगे लाने के लिए प्रेरित किया है। अमेरिकी फेडरल रिज़र्व द्वारा अपनी मासिक संपत्ति खरीद में कमी और तेजी से कम होने की संभावना के साथ, अस्थिरता की नई पारी और बढ़ी हुई अनिश्चितताओं ने वैश्विक वित्तीय बाजारों को अस्थिर कर दिया है। मुद्रास्फीति और मौद्रिक नीति की कार्रवाइयों के कारण अधिकांश देशों में बढ़ी हुई बॉन्ड प्रतिफल नवंबर के अंतिम सप्ताह से कम हो गए। अमेरिकी डॉलर हाल के हफ्तों में एई और ईएमई दोनों मुद्राओं के मुकाबले उच्च स्तर पर कारोबार कर रहा है।

घरेलू अर्थव्यवस्था

4. घरेलू मोर्चे पर, राष्ट्रीय सांख्यिकी कार्यालय (एनएसओ) द्वारा 30 नवंबर 2021 को जारी किए गए आंकड़ों से पता चला है कि 2021-22 की पहली तिमाही के दौरान 20.1 प्रतिशत की वृद्धि के बाद 2021-22 की दूसरी तिमाही में वास्तविक सकल घरेलू उत्पाद (जीडीपी) में वर्ष-दर-वर्ष (वाई-ओ-वाई) 8.4 प्रतिशत की वृद्धि हुई है। सुधार की गति के साथ, सकल मांग के सभी घटक निर्यात और आयात के साथ संवृद्धि क्षेत्र में प्रवेश कर गए, जो उनके कोविड-19 से पहले के स्तरों से स्पष्ट रूप से अधिक था। आपूर्ति पक्ष पर, 2021-22 की दूसरी तिमाही के दौरान वास्तविक सकल मूल्य वर्धित (जीवीए) में 8.5 प्रतिशत वर्ष-दर-वर्ष की वृद्धि हुई।

5. 2021-22 की तीसरी तिमाही के लिए उपलब्ध डाटा इंगित करता है कि आर्थिक गतिविधि की गति, अतिरिक्त कर्षण प्राप्त कर रही है जिसे टीकाकरण कवरेज के विस्तार, नए संक्रमणों में तेजी से कमी और रुकी हुई मांग के पुनः बढ़ने से समर्थन प्राप्त हुआ है। ग्रामीण मांग ने लचीलापन प्रदर्शित किया- 2019 के इसी महीने (पूर्व-महामारी स्तर) की तुलना में अक्टूबर में ट्रैक्टर की बिक्री में सुधार हुआ, जबकि मोटरसाइकिल की बिक्री धीरे-धीरे अपने पूर्व-महामारी के स्तर की ओर बढ़ रही है। पीएम किसान योजना के तहत निरंतर प्रत्यक्ष अंतरण ग्रामीण मांग का समर्थन कर रहे हैं। महात्मा गांधी राष्ट्रीय ग्रामीण रोजगार गारंटी अधिनियम (मनरेगा) के तहत काम की मांग एक वर्ष पहले की तुलना में नवंबर में कम हुई, जो कृषि श्रमिकों की मांग में तेजी का संकेत देती है। अनुकूल मिट्टी की नमी और अच्छे जलाशय भंडारण स्तरों द्वारा समर्थित, रबी की बुवाई 3 दिसंबर 2021 को एक वर्ष पहले की तुलना में 6.1 प्रतिशत अधिक थी।

6. उपभोक्ता आशावाद में सुधार के बाद शहरी मांग और संपर्क-गहन सेवाओं की गतिविधियों में उछाल आ रहा है, जो त्योहार की मांग से समर्थित है। बिजली की मांग, रेलवे माल ढुलाई, पोर्ट कार्गो, टोल संग्रह और पेट्रोलियम खपत जैसे उच्च आवृत्ति संकेतकों ने 2019 के इसी महीनों की तुलना में अक्टूबर / नवंबर में मजबूत वृद्धि दर्ज की। आपूर्ति पक्ष की कमी के दूर होने के बाद अक्टूबर में उन्हें गति मिलने के बावजूद ऑटोमोबाइल बिक्री, स्टील की खपत और हवाई यात्री यातायात अभी भी 2019 के स्तर से नीचे रहा। निवेश गतिविधि में सुधार के मामूली संकेत दिखाई दे रहे हैं- पूंजीगत वस्तुओं का उत्पादन सितंबर के दौरान लगातार तीसरे महीने महामारी से पहले के स्तर से ऊपर रहा, जबकि अक्टूबर में पूंजीगत वस्तुओं का आयात दो साल पहले के स्तर से दो अंकों की गति से बढ़ा। नवंबर 2021 के लिए विनिर्माण और सेवाओं के पीएमआई के प्रिंट ने आर्थिक गतिविधियों में निरंतर सुधार का सुझाव दिया। नवंबर में लगातार नौवें महीने निर्यात में वृद्धि हुई, साथ ही घरेलू मांग को पुनर्जीवित करने के कारण गैर-तेल गैर-सोने के आयात में वृद्धि हुई।

7. हेडलाइन सीपीआई मुद्रास्फीति, जो जून 2021 से नीचे की ओर रही है, कई राज्यों में अक्टूबर में हुई भारी बारिश से फसल को हुए नुकसान और तरलीकृत पेट्रोलियम गैस और मिट्टी के तेल की अंतरराष्ट्रीय कीमतों से प्रेरित ईंधन मुद्रास्फीति के कारण अक्टूबर में बढ़कर 4.5 प्रतिशत हो गया, जो सितंबर में 4.3 प्रतिशत था। वास्तव में, अक्टूबर में ईंधन मुद्रास्फीति 14.3 प्रतिशत थी जो अब तक के उच्चतम स्तर पर पहुंच गई। कपड़ों और जूतों, स्वास्थ्य, और परिवहन और संचार उप-समूहों से उत्पन्न निरंतर बढ़ते दबाव के साथ सितंबर-अक्टूबर के दौरान खाद्य और ईंधन को छोड़कर कोर मुद्रास्फीति या सीपीआई मुद्रास्फीति 5.9 प्रतिशत पर बनी रही।

8. चलनिधि समायोजन सुविधा (एलएएफ) के तहत स्थायी दर प्रतिवर्ती रेपो और परिवर्तनीय दर प्रतिवर्ती रेपो (वीआरआरआर) परिचालन के माध्यम से दैनिक अवशोषण के साथ, तरलता की स्थिति बड़े अधिशेष में बनी रही, जिसका औसत अक्टूबर-नवंबर में ₹8.6 लाख करोड़ रहा। आरक्षित धन (नकदी आरक्षित अनुपात में परिवर्तन के पहले दौर के प्रभाव के लिए समायोजित) में 3 दिसंबर 2021 को 7.9 प्रतिशत (वर्ष-दर-वर्ष) की वृद्धि हुई। 19 नवंबर 2021 को मुद्रा आपूर्ति (एम3) और वाणिज्यिक बैंकों द्वारा बैंक ऋण में क्रमशः 9.5 प्रतिशत और 7.0 प्रतिशत की वृद्धि हुई । 2021-22 (3 दिसंबर 2021 तक) में भारत का विदेशी मुद्रा भंडार 58.9 बिलियन अमेरिकी डॉलर बढ़कर 635.9 बिलियन अमेरिकी डॉलर हो गया।

संभावना

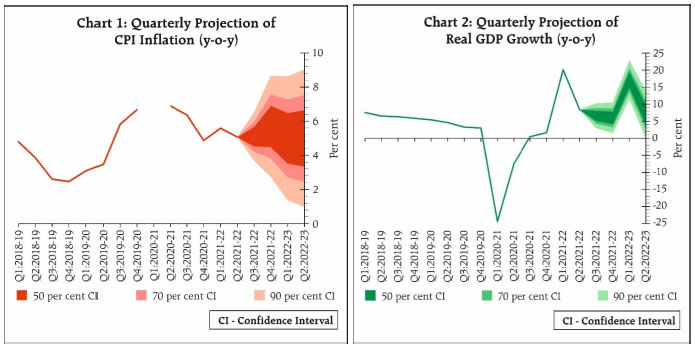

9. मुद्रास्फीति प्रक्षेपवक्र, आगे जाकर, कई कारकों पर निर्भर होगा। अक्टूबर और नवंबर में भारी बारिश के कारण सब्जियों की कीमतों में आई तेजी में सर्दियों के आने के साथ पलटने की संभावना है। रबी की बुवाई अच्छी प्रगति कर रही है और पिछले साल की मात्रा से अधिक होने की संभावना है। सरकार द्वारा हाल ही में सक्रिय आपूर्ति पक्ष के हस्तक्षेप ने घरेलू खुदरा मुद्रास्फीति के लिए अंतरराष्ट्रीय खाद्य तेल की कीमतों में वृद्धि के पास-थ्रू को रोकना जारी रखा है। हाल की अवधि में कच्चे तेल की कीमतों में उल्लेखनीय सुधार देखा गया है। उच्च औद्योगिक कच्चे माल की कीमतों, परिवहन लागत, और वैश्विक रसद और आपूर्ति श्रृंखला बाधाओं से लागत-प्रेरित दबाव ने मुख्य मुद्रास्फीति पर प्रभाव डालना जारी रखा है। अर्थव्यवस्था में सुस्ती बढ़ती इनपुट लागत और आउटपुट कीमतों के प्रभाव को कम कर रही है। इन सभी कारकों को ध्यान में रखते हुए, व्यापक तौर पर संतुलित जोखिम के साथ 2021-22 के लिए सीपीआई मुद्रास्फीति 5.3 प्रतिशत; क्यू3 में 5.1 प्रतिशत; क्यू4: 2021-22 में 5.7 प्रतिशत अनुमानित है। 2022-23 की पहली तिमाही के लिए सीपीआई मुद्रास्फीति 5.0 प्रतिशत और दूसरी तिमाही के लिए 5.0 प्रतिशत (चार्ट 1) अनुमानित है।

10. बढ़ते टीकाकरण कवरेज, नए कोविड-19 मामलों में मंदी और गतिशीलता के तेजी से सामान्य होने के साथ घरेलू आर्थिक गतिविधियों में सुधार तेजी से व्यापक-आधारित हो रहा है। ग्रामीण मांग में लचीलापन रहने की उम्मीद है। संपर्क-गहन गतिविधियों में तेजी और रुकी हुई मांग, शहरी मांग को बढ़ावा देना जारी रखेगी। सरकार का बुनियादी ढांचा , निष्पादन से जुड़ी प्रोत्साहन योजना का विस्तार, संरचनात्मक सुधार, क्षमता उपयोग की बहाली और सौम्य तरलता और वित्तीय स्थितियां, निजी निवेश की मांग के लिए अनुकूल स्थिति प्रदान करती हैं। रिज़र्व बैंक के सर्वेक्षणों ने व्यापार दृष्टिकोण और उपभोक्ता विश्वास में सुधार की ओर इशारा किया है। दूसरी ओर, पण्य की कीमतों में उतार-चढ़ाव, वैश्विक आपूर्ति में लगातार रुकावट, वायरस के नए म्यूटेशन और वित्तीय बाजार में उतार-चढ़ाव ने दृष्टिकोण के लिए नकारात्मक जोखिम पैदा किया है। इन सभी कारकों को ध्यान में रखते हुए और भारत में कोविड-19 संक्रमणों में कोई पुनरुत्थान नहीं होने पर, वास्तविक सकल घरेलू उत्पाद की वृद्धि का अनुमान 2021-22 में 9.5 प्रतिशत पर बरकरार रखा गया है, जिसमें क्यू3 में 6.6 प्रतिशत; और क्यू4:2021-22 में 6.0 प्रतिशत शामिल है । 2022-23 की पहली तिमाही के लिए वास्तविक जीडीपी वृद्धि 17.2 प्रतिशत और दूसरी तिमाही के लिए 7.8 प्रतिशत रहने का अनुमान है (चार्ट 2)।

11. सब्जियों की कीमतों में हालिया वृद्धि का खाद्य मुद्रास्फीति प्रिंटों पर प्रभाव के समाप्त होने की उम्मीद है क्योंकि सर्दियों में कीमतों में सामान्य नरमी शुरू हो जाती है। नवंबर में पेट्रोल और डीजल पर केंद्रीय उत्पाद शुल्क और राज्य मूल्य वर्धित कर (वैट) के आंशिक रोलबैक ने खुदरा बिक्री कीमतों में ढील प्रदान की है और समय के साथ दूसरे दौर के प्रभाव होंगे। कच्चे तेल में कुछ सुधार हुआ है, लेकिन इसमें उतार-चढ़ाव बना हुआ है। मुख्य मुद्रास्फीति पर बारीकी से नजर रखने और नियंत्रण में रखने की आवश्यकता होगी। मुख्य मुद्रास्फीति को निरंतर कम करने के लिए, उत्पाद शुल्क और वैट के सामान्यीकरण को जारी रखने के साथ-साथ मांग में सुधार होने पर अन्य इनपुट लागत दबावों के लिए उपाय और भी महत्वपूर्ण हो जाता है। घरेलू सुधार कर्षण प्राप्त कर रहा है, लेकिन गतिविधि केवल पूर्व-महामारी के स्तर पर आने की है और इसे अनुकूल नीतिगत सेटिंग्स द्वारा तब तक पोषित करना होगा जब तक कि यह अपनी जड़ न पकड़ लें और आत्मनिर्भर न हो जाए। विशेष रूप से, निजी निवेश को निर्यात द्वारा प्रदान किए जा रहे मजबूत प्रोत्साहन के साथ-साथ अर्थव्यवस्था के पुनरुद्धार का नेतृत्व करना होगा। क्यू2: 2021-22 में मजबूत सुधार के बावजूद, निजी खपत अपने पूर्व-महामारी स्तर से नीचे बनी हुई है और संपर्क-गहन सेवाओं की मांग संभावित रूप से हेडविंड का सामना कर सकती है यदि अधिकारी ओमीक्रोन के नतीजों को रोकने के लिए पूर्व-अधिकृत कदम उठाते हैं। अधोगामी जोखिम महत्वपूर्ण बने हुए हैं, जिससे दृष्टिकोण अत्यधिक अनिश्चित हो गया है, विशेष रूप से वैश्विक स्पिलओवर, नए म्यूटेशन्स के साथ कोविड-19 संक्रमणों में संभावित पुनरुत्थान, निरंतर कमी और अड़चनें के कारण और दुनिया भर में नीतिगत कार्यों और रुख में व्यापक भिन्नता के रूप में मुद्रास्फीति का दबाव बना रहता है। वैश्विक वित्तीय स्थितियों का कड़ा होना वैश्विक आर्थिक गतिविधियों और भारत की संभावनाओं के लिए भी जोखिम पैदा करता है। इस पृष्ठभूमि में, एमपीसी ने निर्णय लिया है कि चल रहे घरेलू सुधार को इसे और अधिक व्यापक बनाने के लिए निरंतर नीति समर्थन की आवश्यकता है। मुद्रास्फीति की गतिशीलता पर सतर्क रहते हुए विकास संकेतों के ठोस रूप से मजबूत होने की प्रतीक्षा करना उचित मानते हुए, एमपीसी ने नीति रेपो दर को 4 प्रतिशत पर अपरिवर्तित रखने और यह सुनिश्चित करते हुए कि मुद्रास्फीति भविष्य में लक्ष्य के भीतर बनी रहे, एमपीसी ने टिकाऊ आधार पर संवृद्धि को बनाए रखने एवं अर्थव्यवस्था पर कोविड-19 के प्रभाव को कम करने के उद्देश्य से जब तक आवश्यक हो निभावकारी रुख बनाए रखने का निर्णय लिया।

12. एमपीसी के सभी सदस्य – डॉ. शंशाक भिडे, डॉ. आशिमा गोयल, प्रो. जयंत आर. वर्मा, डॉ. मृदुल के. सागर, डॉ. माइकल देवव्रत पात्र और श्री शक्तिकान्त दास ने नीति रेपो दर को 4.0 प्रतिशत पर अपरिवर्तित रखने के लिए सर्वसम्मति से मतदान किया।

13. प्रो. जयंत आर. वर्मा को छोड़कर एमपीसी के सभी सदस्यों अर्थात् डॉ. शंशाक भिडे, डॉ. आशिमा गोयल, डॉ. मृदुल के. सागर, डॉ. माइकल देवव्रत पात्र और श्री शक्तिकान्त दास ने सर्वसम्मति से यह सुनिश्चित करते हुए कि मुद्रास्फीति भविष्य में लक्ष्य के भीतर बनी रहे, और टिकाऊ आधार पर संवृद्धि को बनाए रखने एवं अर्थव्यवस्था पर कोविड-19 के प्रभाव को कम करने के उद्देश्य से जब तक आवश्यक हो निभावकारी रुख बनाए रखने के लिए मतदान किया। प्रो. जयंत आर. वर्मा ने संकल्प के इस भाग पर संदेह व्यक्त किया।

14. एमपीसी की बैठक का कार्यवृत्त 22 दिसंबर 2021 को प्रकाशित किया जाएगा।

15. एमपीसी की अगली बैठक 7-9 फरवरी 2022 के दौरान निर्धारित है।

(योगेश दयाल)

मुख्य महाप्रबंधक

प्रेस प्रकाशनी : 2021-2022/1322 |