डिसेंबर 07, 2016

पाचवे द्वैमासिक नाणेविषयक धोरण निवेदन, 2016-17, भारतीय रिझर्व बँकेच्या नाणेविषयक

धोरण समितीचा (एमपीसी) ठराव

आजच्या सभेमधील विद्यमान व विकसित/उत्क्रांत होणा-या मायक्रोइकॉनॉमिक परिस्थितीच्या मूल्यमापनाच्या आधारावर, ह्या नाणेविषयक धोरण समितीने (एमपीसी) पुढील कृती करण्याचे ठरविले आहे.

- तरलता समायोजन सुविधे (एलएएफ) खालील धोरण-रेपो-दर न बदलता, तो 6.25 टक्के ठेवावा.

त्यानुसार, एलएएफ खालील रिव्हर्स रेपो दरशी न बदलता, 5.75 टक्के आणि मार्जिनेल स्टँडिंग सुविधा (एम एस एफ) दर आणि बँक दर 6.75 टक्के एवढा असेल.

एमपीसीने घेतलेला हा निर्णय, नाणेविषयक धोरणाच्या समावून घेण्याच्या पवित्र्याला धरुन आणि 2016-17 च्या चौथ्या तिमाहीपर्यंत, 5% एवढा उपभोक्ता किंमत निर्देशक (सीपीआय) फुगवटा मिळविण्याच्या उद्दिष्टाशी तसेच, वृध्दीला आधार देताना, +/- 2 टक्के ह्या बँडमधील, 4 टक्के ह्या मध्य-मुदत उद्दिष्टाला जुळणारा असेल. हा निर्णय घेण्यासाठीची कारणे खालील निवेदनात दिली आहेत.

मूल्यमापन

(2) 2016 मधील पूर्वार्धात कमी दुर्बल झालेली जागतिक वाढ, त्या वर्षाच्या उत्तरार्धात हळुहळु वृध्दिंगत/सबळ झाली. युएसमधील उलटून परत आल्याने (रिबाऊंड) प्रगत अर्थव्यवस्थांमधील (एई) कार्यकृतींमध्ये हळुहळु सुधारणा झाली. विकसित होणा-या बाजार अर्थव्यवस्थां (ईएमई) मध्ये, विशेष वाढ झाली नाही. परंतु चीनमधील धोरण-चेतना आणि मोठे माल निर्यातदारांचा ताण-तणाव कमी झाल्याने त्याला गती मिळाली. जुलै-ऑगस्ट मध्ये तळाशी गेलेला जागतिक व्यापार आता बाहेर येऊ पाहत आहे आणि तो स्थिर होण्याची लक्षणे दिसत आहेत. काही एईंमध्ये चलन फुगवट्याचा शिरकाव झाला आहे. परंतु तो उद्दिष्टांच्या मानाने कमी आहे. आणि अनेक ईएमईं मधून कमी होत आहे. युएस, जपान व चीनमधील चलन-फुगवट्याची आर्थिक धोरणे आणि आर्थिक मंदी असलेल्या ईएमईंवरील अधोदाब देणारे बल/दाब कमी होत असल्याने, युरो क्षेत्र व युके मधील, अजूनही अस्तित्वात असलेल्या राजकीय जोखमींमुळे सौम्य केल्या जात असल्याने, भू-राजकीय (जिओ पोलिटिकल) जोखमी व वित्तीय बाजारांमधील अस्थिरता/चंचलता निर्माण होत आहेत.

(3) युएसमधील अध्यक्षीय निवडणुकीचा निकाल व प्राप्त होणारी माहिती ह्यांचा आंतरराष्ट्रीय वित्त-बाजारांवर मोठा आघात/परिणाम झाला आणि त्यामुळे, फेडरल रिझर्व त्यांचे नाणेविषयक धोरण अधिक घट्ट/आवळणारे होण्याची शक्यता वाढली आहे. अस्थिरतेच्या अनेक कालखंडांमुळे, युएसच्या इक्विटीजमध्ये व स्थिर उत्पन्न बाजारांच्या बाहेर एक रिस्क-ऑफ लाट निर्माण झाल्याने, रिस्क-ऑन धावाधावी केली जाऊन, ईएमईं मधून भांडवली-प्रवाह खेचला गेला व त्यामुळे, युएसच्या उत्पन्नाबरोबर बाँड्सचे उत्पन्नही जोडीने वाढले तरीही, त्या ईएमईंची चलने व इक्विटी मार्केट्स अलिकडील निम्न स्तरावर घसरली आहेत. युएस डॉलरने ऑक्टोबर अखेरी पासून घेतलेली उसळी, निवडकांच्या निकालानंतर आणखी दाट झाली व त्यामुळे जगभरातील चलनांमध्ये (चलनांच्या मूल्यांमध्ये) लक्षणीय घट/मूल्य-हास सुरु झाला. एक सोने सोडल्यास, (युएस डॉलरचे मूल्य वाढल्याने सोन्याची सुरक्षित चमकही निघून गेली), युएसच्या निवडणुकांचे निकाल प्रसिध्द झाल्यावर मागणीमध्ये सुधारणा झाल्यामुळे, नोव्हेंबरच्या मध्यापासून जगातील मालाच्या किंमतीही स्थिर झाल्या. आऊटपुट कमी करण्याच्या ओपेकच्या निर्णयानंतर क्रूड तेलाच्या किंमतीही स्थिर झाल्या.

(4) देशांतर्गत आघाडीवर, 2016-17 च्या दुस-या तिमाहीतील, रियल ग्रॉस व्हॅल्यु अॅडेड (जीव्हीए) मध्ये झालेली वाढ, औद्योगिक कामगिरी/कार्यकृती अपेक्षेपेक्षा अधिक मंदपणे झाल्याकारणाने, प्रक्षेपित केल्यापेक्षा कमी होती. मागणी कमी असल्याची स्थिती व इनपुट (कच्चा माल) खर्च दृढतर झाल्याने, साखळीने/टप्प्याटप्प्याने व वार्षिकतेनेही उत्पादन कमी होत गेले व त्यामुळे नियमांची लाभक्षमताही खाली आली. पुढील तिस-या तिमाहीतही एकूण स्थिर भांडवल निर्मिती आकुंचित झाली. सरकारचा अंतिम वापर खर्च टप्प्याटप्प्याने कमी झाला तरी, त्यामुळे एकूण मागणीचा मुख्य घटक (मेन स्टे) असलेल्या खाजगी अंतिम वापर खर्चाला आधारच मिळाला. नक्त/निव्वळ निर्याती व एकूण मागणी ह्यांचे गुणोत्तर धन/सकारात्मकच राहिले - परंतु ते देखील, निर्यातीच्या तुलनेत आयातीमध्ये लक्षणीय घट झाली असल्यामुळे.

(5) आता तिस-या तिमाहीकडे वळता, ह्या समितीला असे वाटले की, हे मूल्यामापन, विहित बँक नोटा (एसबीएन) काढून घेण्याच्या अजूनही उलगडत असलेल्या परिणामांमुळे धूसरच आहे. मुख्य पिकांपैकी रब्बी पिकाखालील क्षेत्रामध्ये गेल्या वर्षाच्या मानाने झालेली वाढ, दुस-या तिमाहीतील शेती क्षेत्रातील कामगिरी बळकट करु शकते. तर ह्याच्या उलट औद्योगिक कामगिरी मात्र तशी दुर्बलच आहे. औद्योगित उत्पादनांच्या यादीमधील (आयआयपी) महत्वाच्या उद्योगांमध्ये, कोळशाचे उत्पादन, कमी मागणीमुळे कमी झाले, तर क्रूड ऑईल व नैसर्गिक वायु ह्यांचे उत्पादन रचनात्मक अडचणींच्या बंधनांच्या मर्यादांमुळे कमी झाले. सिमेंट, खते व वीज ह्यांचे उत्पादन कमी होणे सुरुच राहिले व त्यामुळे आर्थिक कार्यकृतींमधील मंदपणाच परिवर्तित झाला. ह्याच्या उलट, काऊंटरव्हेईलिंग ड्युटीज लावल्या गेल्यानंतर, पोलादाचे उत्पादन सातत्याने वाढत असल्याचे दिसून येत आहे. निर्यातीत व क्षमतेमध्ये झालेली वाढ ह्यामुळे रिफायनरींचे उत्पादन वाढले आहे. एसबीएन माग घेतल्याने, पगार देणे व कच्चा मालाची खरेदी ह्यात होणा-या विलंबामुळे, नोव्हेंबर-डिसेंबर दरम्यान काही बाबतीत औद्योगिक कामगिरी काही काळासाठी खंडित होऊ शकते. तथापि, ह्याबाबतीत अधिक पूर्ण मूल्यमापन अपेक्षित आहे. सेवा क्षेत्रांमध्ये रचना/बांधणी, व्यापार, परिवहन, हॉटेल्स व दळणवळण ह्यावर एसबीएनच्या परिणामांमुळे संमिश्र दृष्य दिसत आहे, तर सार्वजनिक प्रशासन, सुरक्षा दल, आणि इतर सेवा, 7 वा वेतन आयोग (सीपीसी) लागु केल्याने व एक हुद्दा एक पेन्शन (ओआर ओपी) मुळे वर येणे/तरुन जाणे सुरुच राहील. कमी खर्चाच्या ठेवींच्या मोठ्या प्रवाहामुळे वित्तीय सेवांच्या जीव्हीएला अल्पकालीन शक्तीवाढ मिळणे अपेक्षित आहे.

(6) भाजीपाल्यांच्या किंमतींमध्ये अपेक्षेपेक्षाही जास्त घट झाल्याने, हेडलाईन कंझ्युमर प्राईस इंडेक्स (सीपीआय) ने मापन केल्यानुसार, फुटकळ (रिटेल) महागाई, सलग तिस-या महिन्यातही ऑक्टोबरमध्ये अपेक्षेपेक्षा कमी होती. तथापि, महिन्या-महिन्यांमध्ये भाव वाढल्यामुळे गती वाढलेली दिसते. तरीही, साखर व प्रथिनयुक्त पदार्थांच्या चढ्या किंमती व त्याचबरोबर द्विदल धान्ये, डाळी आणि प्रक्रिया केलेले खाद्य पदार्थ ह्यांच्या भावात झालेली वाढ, ह्यामुळे एकूणच अन्नपदार्थांमधील भाववाढ गतिमान झाली. इंधन वर्गाच्या बाबतीत, वार्षिक धर्तीवर, एलपीजीच्या किंमतीत घट झाली व एक महिन्यापासून विजेच्या किंमतीतही घट झालेली दिसून येते. अन्न व इंधन वगळता, महागाई वाढतच आहे. गृहनिर्माण व वैय्यक्तिक निगा मधील महागाई थोडी कमी झाली असली तरी, शिक्षण, वैद्यकीय व स्वास्थ्य सेवा, परिवहन व दळणवळण ह्याबाबतीत झालेली भाववाढ/महागाई ह्यामुळे ह्या वर्गात/प्रकारात भाववाढीला/महागाईला चिकटपणा आल्याचे दिसत आहे.

(7) तिस-या तिमाहीमध्ये आतापर्यंत तरी तरलता स्थिती मध्ये मोठे बदल झाल्याचे दिसून येते. ऑक्टोबर व पूर्व नोव्हेंबर मधील अतिरिक्त असण्याच्या स्थितीवर, नोव्हेंबर 9, 2016 रोजी एसबीएन काढून टाकण्यात आल्यामुळे मोठा प्रभाव/आघात पडला आहे. डिसेंबर 2 पर्यंत प्रसारात असलेले चलन, रु.7.4 ट्रिलियनने खाली आले/कमी झाले. त्यामुळे, बँकिंग प्रणालीमध्ये नेट अदलाबदल, ठेवी/जमा ह्यांचा एकदम शिरकाव झाला व त्यामुळे अतिरिक्त निधी निर्माण झाला. रु.5.2 ट्रिलियनची (नेट) तरलता समावून घेऊन, भारतीय रिझर्व बँकेने, रात्रभरापासून ते 91 दिवसापर्यंत अशा मोठ्या मुदतींसाठीच्या रिव्हर्स रेपो लिलावांमार्फत तिच्या तरलता-कार्यकृती वाढविल्या. सरकारने दिलेल्या तेल रोख्यांना पात्रताप्राप्त प्रतिभूती म्हणून एलएएफ खाली रिझर्व बँकेने परवानगी दिली. नोव्हेंबर 26 रोजी सुरु झालेल्या पंधरवड्यापासून, ह्या प्रणालीमधील अतिरिक्त तरलता बाहेर काढण्याचा तात्पुरता उपाय म्हणून सप्टेंबर 16, 2016 ते नोव्हेंबर 11, 2016 दरम्यानच्या नेट डिमांड अँड टाईम लायाबिलिटीज (एनडीसीएल) मधील वाढीवर 100 टक्के वाढीव सीआरआर लागु करण्यात आला. नोव्हेंबर 28 पासून, तरलता शोधून घेणे बंद झाले आणि नोव्हेंबर 28 पासून, रिझर्व बँकेने, रु.3.3 ट्रिलियनचे व्हॅरिएबल रेट रेपो लिलाव सुरु केले. अपेक्षित असल्याप्रमाणेच, मनी मार्केट त्यानंतर आवळले गेले/बंधित झाले आणि वेटेड अॅव्हरेज कॉल रेट (डब्ल्यु एसी आर), नोव्हेंबर 30 रोजी, धोरण-रेपो रेट वर येण्यअधी, त्या दिवशीच्या एलएएफ कॉरिडॉरच्या वरच्या मर्यादेपर्यंत ट्रेड केला गेला होता. टर्म प्रिमिया हळूहळू पूर्ववत होईपर्यंत, ह्या प्रणालीमधील इतर सर्व रेट्स त्यानुसार स्थिर झाले. ह्या घटनेद्वारे, अॅक्टिव लिक्विडिटी मॅनेजमेंटमुळे, डब्ल्युएसीआर, एलएएफ कॉरिडॉरची खालची मर्यादा असलेल्या, फिक्सड् रेट रिव्हर्स रेपो रेट पर्यंत खाली घसरला नाही. नोव्हेंबर 29 रोजी मार्केट स्टेबिलायझेशन योजने (एमएसएस) खालील सिक्युरिटीज वरील रु.0.3 ट्रिलियन ते रु.6.0 ट्रिलियन ह्या मर्यादा वाढीमुळे, लिक्विडिटी मॅनेजमेंटला आधार मिळाला. डिसेंबर 6, 2016 पर्यंत, एमएसएस खाली, रु.1.4 ट्रिलियनची तीन कॅश मॅनेजमेंट बिले दिली गेली आहेत.

(8) बाह्य क्षेत्रामध्ये, सप्टेंबर व ऑक्टोबर मध्ये भारताच्या माल-निर्यातीने परत उसळी घेतली. ह्या सकारात्मक प्रदेशात येण्यामागील कारण म्हणजे, पीओएल व नॉन-पीओएल निर्यातीमधील वाढ. 22 महिने सातत्याने असलेल्या घटीनंतर, सोने आयाती मधील मोठी वाढ आणि पीओएल आयातीसाठीची उच्चतर प्रदाने ह्यामुळे, ऑक्टोबर मध्ये आयात वाढली. सात महिन्यांच्या कालावधीनंतर, नॉन-ऑईल, नॉन-गोल्ड आयातही वाढली/सकारात्मक झाली. एप्रिल ते ऑक्टोबर ह्या कालावधीसाठी, तिच्या गेल्या वर्षीच्या स्तरापेक्षा, मर्चंडाईज ट्रेडची तूट $25 बिलियनने कमी होती. त्यानुसार, काही प्रेषणे न येणे व काही माहित नसलेल्या सॉफ्टवेअर निर्याती ह्या विचारात न घेताही सध्याच्या खात्यातील तूट तशीच राहू शकते. निव्वळ थेट विदेशी गुंतवणुक पुरेशा सशक्त आहेत व त्यापैकी निम्म्या गुंतवणुकी, उत्पादन, दळणवळण व वित्तीय सेवांबाबतच्या आहेत. ह्या उलट, ऑक्टोबर-नोव्हेंबर मध्ये, कर्ज व इक्विटी मार्केट्स ह्या दोन्हीही युएसमधील अध्यक्षीय निवडणुकीचा निकाल व युएसचे नाणेविषयक धोरण अधिक आवळणारे असू शकण्याची शक्यता ह्यामुळे निर्माण झालेले स्वदेशातील पूर्वग्रह ठामपणे निर्देशित करणारे पोर्ट फोलियो गुंतवणुक आऊटफ्लोज्, युएस $7.3 दशलक्ष पर्यंत असल्याचे आढळून आले आहे. डिसेंबर 2, 2016 रोजी, विदेशी मुद्रा राखीव निधी युएस $364 दशलक्ष होता.

दृष्टिकोन

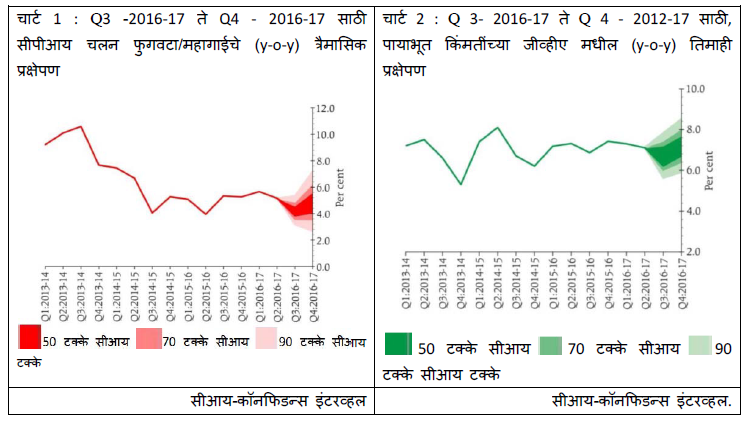

(9) ह्या समितीने, निरनिराळ्या बाबींच्या किंमतीमधील वाढीची दखल घेतली. तथापि ती वाढ, ऑक्टोबरमधील पायाभूत परिणामांमुळे झालेल्या महागाई कमी झाल्याने झाकली गेली आहे. काही वेळा पुरवठा अपुरा झाला असला तरीही, एसबीएन काढून घेतल्या कारणाने नोव्हेंबर मध्ये मागणीवर अचानक/एकाएकी आलेला दाब/रेटा, नाशिवंत मालाच्या किंमती खाली आणण्यास साह्यभूत होऊ शकेल व ते डिसेंबरमधील वाचनांमधूनच उपलब्ध होईल. ह्याउलट, गहू, चणे व साखर ह्यांचे भाव स्थिर होत आहेत. रोख रक्कम मिळविण्याबाबतच्या निर्बंधामुळे, अन्न व इंधन सोडून (सीपीआय बास्केटच्या 16 टक्के हिस्सा असलेले) सीपीआय मधील माल व सेवांवर विचारपूर्वक खर्च करण्यावर परिणाम होऊ शकत असला, तरीही ह्या बाबींच्या किंमती, सर्वसाधारणतः पूर्व-नियोजित चक्रांनुसार सुधारित केल्या जात असल्याने, त्या किंमती ह्या तात्पुरत्या परिणामांना तोंड देऊ शकतील. गृहनिर्माण, इंधन व वीज, स्वास्थ्य, परिवहन व दळणवळण, पान, तंबाखू व मादक पदार्थ व शिक्षण ह्यांच्या किंमती (ह्या सीपीआय बास्केटच्या 38 टक्के आहेत) ह्यावर बहुतांशी परिणाम होणार नाही. ह्यापुढे विचार करता, पायाभूत परिणाम उलट फिरुन ते, डिसेंबर व फेब्रुवारीमध्ये अलाभदायक ठरणे अपेक्षित आहे. वरील अडचणींमुळे, अन्नधान्यांच्या किंमती, नेहमीप्रमाणे हिवाळ्यात कमी न झाल्यास, अन्न-महागाईचा दबाव पुनः येऊ शकतो. ह्याशिवाय, अन्न व इंधन सोडून, सीपीआय-महागाई/फुगवटा, किंमती खाली येण्यास विरोधकच राहिला असून, अति महागाईसाठी/चलन फुगवट्यासाठी एक पायाच ठरण्याची शक्यता आहे. ओपेकच्या, उत्पादन कमी करण्याच्या संमतीमुळे, येत्या काही महिन्यात क्रूड तेलाच्या किंमती स्थिर होण्याची शक्यता आहे. जागतिक घडामोडींमुळे (आणि विशेषतः युएसच्या पुढील नाणेविषयक व आर्थिक धोरणांमधील वित्तीय बाजार घटकामुळे विनियमाचे दर अस्थिर होऊ शकतात व त्यामुळेही चलन फुगवटा होऊ शकतो. एसबीएन काढून घेतल्याकारणाने, तिस-या तिमाहीमध्ये, 10-15 बेसिस पॉईंट्सने, महागाई तात्पुरती कमी होऊ शकते. हे घटक विचारात घेता, 2016-17 च्या चौथ्या तिमाहीत, महागाई 5% वाढणे अपेक्षित केली जाऊ शकते व ह्यातील जोखमींचा कल वरच्या बाजूस, परंतु ऑक्टोबरमधील धोरण पुनरावलोकनापेक्षा कमीच असेल. 7 व्या सीपीसी खालील, घरभाडे भत्त्याचे संपूर्ण परिणाम, त्याची अंमलबजावणी न झाल्याने मूल्यांकित केले गेलेले नाहीत आणि म्हणूनच ते, ह्या बेसलाईन चलन फुगवटा/महागाई मार्गामध्ये विचारात घेतले नाहीत. (चार्ट 1)

(10) 2016-17 साठीच्या जीव्हीए वृध्दीसाठीचे दृश्य/चित्र, दुस-या तिमाहीमध्ये, अनपेक्षितरित्या, 50 बेसिक पॉईंट्सने गती मंद झाल्यामुळे आणी एसबीएन काढून टाकल्याने झालेल्या परिणामांमुळे (जे अजूनही सुरुच आहेत) अनिश्चित झाले आहे. नजीकच्या मुदतीमधील खाली येणा-या जोखमी, दोन वाहिन्यांमधून येऊ शकतात - (अ) व्यापार, हॉटेल्स व रेस्टॉरंट्स व परिवहन ह्यासारखी रोकड आधारित क्षेत्रे आणि असंघटित क्षेत्रे ह्यांच्या आर्थिक कार्यकृती मध्ये खीळ पडणे; (ब) संपत्तीच्या विपरीत परिणामांशी संबंधित असलेला एकूण मागणी दबाव. तथापि, ह्यापैकी पहिल्या वाहिनीचा प्रभाव, नवीन चलनी नोटांचे प्रसारण सातत्याने वाढल्यामुळे आणि आर्थिक व्यवहारांमध्ये रोकडरहित प्रदान संलेखांचा अधिकाधिक वापर ह्यामुळे कमी व्हावयास पाहिजे. आणि दुस-या वाहिनीचा प्रभाव हा सीमित असण्याचीच शक्यता आहे. ऑक्टोबर 2016 मध्ये, दुस-या तिमाहीमधील जीव्हीए वृध्दी 7.7 टक्के एवढी तर संपूर्ण वर्षासाठी ती 7.6 एवढी प्रक्षेपित केली गेली होती. तिस-या तिमाहीमधील वृध्दीच्या गतीमधील अपेक्षित हानी आणि 4 थ्या तिमाहीमधील क्षीण करणारे परिणाम आणि उच्चतर कृषी उत्पन्नामधून वाढलेली उपयोजिता मागणी आणि 7 व्या सीपीसी अॅवॉर्डची अंमलबजावणी एकत्रित/बरोबरीने घेतल्यास, 2016-17 सालासाठीची जीव्हीए वृध्दी, समानतेने संतुलित जोखमींसह, 7.6 टक्क्यांपासून 7.1 टक्क्यांपर्यंत खाली येते (चार्ट 2)

(11) नियमित सुविधांमार्फत व कार्यकृतींना फाईन ट्युनिंग करुन, फ्रिक्शनल व सीजनल मिसमॅचेस दूर करुन, लघु मुदतीच्या लिक्विडी-गरजा पूर्ण करणे तसेच निव्वळ विदेशी मालमत्ता व निव्वळ देशांतर्गत मालमत्ता ह्यांचे मॉड्युलेशन करुन अधिक टिकाऊ लिक्विडिटी गरजा पूर्ण करणे. ही उद्दिष्टे पूर्ण करण्यासाठी, एप्रिल महिन्यात, लिक्विडिटी व्यवस्थापनाचा साचा अधिक सुधारित करण्यात आला. भारतीय रिझर्व बँकेने, तिच्या साचाला धरुन असलेले लिक्विडिटी व्यवस्थापन राबविले असून त्यामुळे ह्या प्रणालीचा स्तर सातत्याने लिक्विडिटी स्थितीनुसार न्युट्रलच्या जवळपास राहिला आहे. तिस-या तिमाहीमध्ये, नोव्हेंबरच्या सुरुवातीस, लिक्विडिटीची स्थिती थोडीशी अतिरिक्त अशा स्थितीत होती. ह्या आर्थिक वर्षात रिझर्व बँकेने, ऑक्टोबर मधील रु.100 दशलक्षाचा ओएमओ खरेदी लिलावासह, आतापर्यंत, ओएमओ खरेदीमार्फत रु.1.1 ट्रिलियन एवढी लिक्विडिटी प्रणालीत टाकली आहे. एसबीएन बदलून दिल्या जाण्यामुळे, असाधारण कार्यकृतींची गरज असलेली प्रचंड अतिरिक्त लिक्विडिटी निर्माण झाली असली, तरी तिच्याकडे अल्पकालीन म्हणूनच पाहता येईल. ह्या अतिरिक्त लिक्विडिटीच्या वाढलेल्या दबावामुळे, प्रणालीच्या लिक्विडिटीचा स्तर न्युट्रल करण्यासाठी, एप्रिलमध्ये तयार केलेल्या सुधारित साचाचे उद्दिष्ट साध्य करण्यासाठी आवश्यक त्या तरलता-कार्यकृती करण्यास रिझर्व बँक वचनबध्द आहे.

(12) ह्या समितीच्या दृष्टीने, हे पुनरावलोकन, मोठ्या अनिश्चिततेच्या पार्श्वभूमीवर करण्यात आले आहे. जागतिक दृष्ट्या, युएसमधील नाणेविषयक धोरण लवकरच आवळले जाण्याच्या शक्यतेमुळे वित्तीय बाजारांमध्ये अनिश्चिततेच्या लहरी निर्माण होत असून, त्यामुळे ईएमईंसाठी मॅक्रोइकॉनॉमिक गार्भितार्थ असू शकणा-या अफवा (स्पिल ओव्हर) पसरण्याची शक्यता आहे. भारतामध्ये, चलन बदलाच्या पार्श्वभूमीवर, पुरवठ्यामध्ये खीळ पडल्यामुळे ह्या वर्षीची वाढ खाली येऊ शकत असली तरी; अधिकतर माहितीचे विश्लेषण करणे आणि निर्णय घेण्यापूर्वी त्यांचे पूर्ण परिणाम व सातत्य ह्यांचा अनुभव घ्यावा - दृष्टिकोनावर असमानतेने प्रभाव टाकणा-या अल्पकालीन घडामोडींबाबत, नाणेविषयक धोरण-पवित्रा ठरवितांना सावधानता ठेवावी. सर्वसाधारणतः अपेक्षित असल्याप्रमाणे हा आघात/प्रभाव अल्पकालीन असल्यास, वृध्दी पुनश्च उसळून परत येईल. आता महागाई/चलन फुगवटा विचार करता, भाज्या सोडून इतर अन्नपदार्थांच्या किंमती स्थिरता दर्शवित आहेत व त्याची गतीही वाढत आहे. अलिकडील घडामोडीमधील चिंता निर्माण करणारे एक लक्षण म्हणजे, अन्न पदार्थ व इंधन सोडून, इतर बाबतीतील महागाई कमी होण्यामधील लवचिकता कमी होणे. त्यामुळे, हेडलाईन मधील भावी किंमती खाली जाण्याच्या/कमी होण्याच्या हालचालींना विरोध होण्याची शक्यता आहे. ह्याशिवाय, क्रूड तेलाच्या किंमतीमधील अस्थिरता आणि वित्तीय मार्केट्समधील खरेदीला आलेली उसळी ह्यामुळे, 2016-17 च्या चौथ्या तिमाहीमधील चलन फुगवटा/महागाईच्या उद्दिष्टाला धोका संभवू शकतो. महागाईचे हे निर्देशक नजरेसमोरे ठेवले असता, नाणेविषयक धोरणांचे पवित्रे ठरविताना, एसबीएन काढून घेतल्यामुळे होणा-या अल्पकालीन परंतु अस्पष्ट/धूसर परिणामांच्या आरपार पाहणेच योग्य ठरेल. ह्यासाठी, थोडी वाट पाहणे आणि हे घटक कसे काम करतात व वरील दृष्यावर/चित्रावर कसे परिणाम करतात ह्यावर लक्ष ठेवणेच शहाणपणाचे ठरेल. त्यानुसार, ह्या पुनरावलोकनात, समावेशक/तडजोडीचा धोरण-पवित्रा ठेवण्यासाठी, पॉलिसी रेपो रेट राखीव/राखून ठेवण्यात आला आहे.

(13) ह्या नाणेविषयक धोरण निर्णयाच्या बाजूने सहा सभासदांनी मते दिली. ह्या एमपीसीच्या सभेचे इतिवृत्त डिसेंबर 21, 2016 रोजी प्रसिध्द केले जाईल. एमपीसीची पुढील सभा, फेब्रुवारी 7 व 8 रोजी घेण्याचे ठरविण्यात आले असून तिचा ठराव, फेब्रुवारी 8, 2017 रोजी रिझर्व बँकेच्या वेबसाईटवर प्रदर्शित केला जाईल.

अल्पना किलावाला

प्रधान सल्लागार

वृत्तपत्र निवेदन : 2016-2017/1442 |