ऑक्टोबर 8, 2021

नाणेविषयक धोरण निवेदन, 2021-22

नाणेविषयक धोरण समितीचा (एमपीसी) ठराव

ऑक्टोबर 6 ते 8, 2021

उदयोन्मुख/येऊ घातलेल्या व विद्यमान समष्टी आर्थिक परिस्थितीच्या मूल्यमापनानंतर आधारित, नाणेविषयक धोरण समितीच्या (एमपीसी) आजच्या (ऑक्टोबर 8, 2021) सभेत ठरविले की:

- तरलता समायोजन सुविधेच्या (एल ए एफ) खालील धोरणाचा रेपो रेट न बदलता तो 4.0% ठेवण्यात यावा.

त्यानुसार, एलएएफ खालील रिव्हर्स रेपो रेट मध्ये बदल न होता तो 3.35% राहील व मार्जिनल स्टँडिंग सुविधेचा (एमएसएफ) आणि बँक दर 4.25% राहील.

- विकासाचे पुनरुज्जीवन करुन तो टिकाऊ धर्तीवर ठेवण्यासाठी, आणि पुढे जाता महागाई तिच्या उद्दिष्टामध्येच राहील ह्याची खात्री करत असताना, कोविड-19 चा अर्थव्यवस्थेवरील प्रभाव कमी करणे सुरुच ठेवण्यासाठी आवश्यक त्या काळापर्यंत समावेशक पवित्रा घेणे सुरुच ठेवण्याचेही एमपीसीने ठरविले.

हे निर्णय, विकासाला आधार/सहाय्य देत असतानाच, ग्राहक किंमत निर्देशक(सीपीआय)+/- 2% ह्या पट्ट्यामध्ये 4% एव्हढी महागाई ठेवण्यासाठीचे मध्य-मुदत उद्दिष्ट साध्य करण्याच्या ध्येयाला अनुसरुनच आहेत.

ह्या निर्णयामागील मुख्य विचार खालील निवेदनात दिले आहेत.

मूल्यमापन

जागतिक अर्थव्यवस्था

(2) ऑगस्ट 4 ते 6, 2021 दरम्यान झालेल्या एमपीसीच्या सभेपासून, लसीकरणाचे दर/प्रमाण तुलनेने जास्त असलेल्या देशांसह, इतर देशांमध्येही, जागतिक पूर्वावस्था येण्याची गती, कोविड-19 च्या डेल्टा व्हॅरिअंटच्या जलद प्रसारामुळे मंद झाली आहे. ऑगस्ट महिन्यामध्ये, सात महिन्यातील नीचांक गाठल्यावर, सप्टेंबरमध्ये जागतिक परचेसिंग मॅनेजर्स निर्देशांक (पी एम आय) थोडासा वाढला आहे. 2021 च्या दुस-या तिमाहीत व्यापारांचे आकारमान लवचिक/स्थितीस्थापक राहिले, परंतु अलिकडे मात्र, पुरवठा व परिवहन ह्यांच्या उणीवा तशाच राहिल्याने त्याचीही गती मंद झाली आहे.

(3) मालाच्या किंमती चढ्याच राहिल्या असून, परिणामी, बहुतेक प्रगत देशांमध्ये (एई) व उदयोन्मुख मार्केट अर्थव्यवस्थांमध्ये (ईएमई) महागाईचे दबाव वाढले व त्यामुळे, पहिल्या प्रकारातील काही, व दुस-या प्रकारातील बहुतेक केंद्रीय बँकांना नाणेविषयक निर्बंध दृढतर करावे लागले आहेत. ह्या वर्षाच्या उत्तरार्धात, प्रमुख प्रगत अर्थव्यवस्थांमधील बाँड खरेदी कमी होण्याच्या संभाव्यतेबरोबर नाणेविषयक पवित्र्यात केलेल्या बदलामुळे, ऑगस्टमध्ये मर्यादेत राहिल्यानंतर, प्रमुख एई व ईएमई मधील बाँड्सच्या उत्पन्नातील एकाएकी/मोठ्या वाढीमुळे, आंतरराष्ट्रीय वित्तीय बाजारांवर ताण येणे सुरु झाले आहे. युएस डॉलर खूप भक्कम झाला आहे तर, अलिकडील आठवड्यातील भांडवली जावकांमुळे, ईएमई मुद्रा/चलन, सप्टेंबरच्या सुरुवातीपासून क्षीण झाली आहेत.

देशांतर्गत अर्थव्यवस्था

(4) देशांतर्गत आघाडीवर खरे सकल राष्ट्रीय उत्पन्न (जीडीपी), 2021 च्या पहिल्या तिमाहीत, वर्षा-वर्षा नुसार (वाय-ओ-वाय) 20.1% ने वाढले व त्यामुळे एक मोठा लाभदायक पाया मिळाला. परंतु, ह्या साथीच्या दुस-या लाटेमुळे गती थोडी मंद झाली. 2021-22 च्या पहिल्या तिमाहीत, ख-या जीडीपीचा स्तर हा, दोन वर्षांपूर्वीच्या, त्याच्या साथ येण्यापूर्वीच्या स्तरापेक्षा 9.2% ने कमी होता. मागणीच्या बाजूस, जीडीपीच्या बहुतेक सर्व घटक विभागांनी दणकट अशी वाय-ओ-वाय वाढ दर्शविली. पुरवठ्याच्या बाजूला, रियल ग्रॉस व्हॅल्यु अॅडेड (जीव्हीए), 2021-22 च्या पहिल्या तिमाहीत, वाय-ओ-वाय 18.8% ने वाढली.

(5) जंतु संसर्ग कमी झाल्याने, निर्बंध शिथिल केल्याने व लसीकरणाची गती वाढल्याने, ऑगस्ट-सप्टेंबरमध्ये आर्थिक कार्यकृतींनी परत वेग घेतला. ऑगस्ट मधील विश्रांतीनंतर नैऋत्य मॉन्सूनचे सप्टेंबरमध्ये जोर घेतला व त्यामुळे दीर्घकालीन सरासरी खाली खाली असलेली पावसाची संचयित तूट 0.7% इतकी कमी झाली आणि खरीपाच्या पेरण्या मागील वर्षापेक्षा अधिक झाल्या. अग्रिम संभाव्य अंदाजानुसारचे 150.5 दशलक्ष टन खरीप धान्याचे उत्पादन हे कृषी क्षेत्रासाठी चांगलेच म्हणावयास पाहिजे. सप्टेंबर अखेरीस, संपूर्ण जलाशयाच्या 80% असलेला पाण्याचा साठा/स्तर, दहा वर्षातील सरासरीपेक्षा वर असल्याने, रब्बी पिकांचा हंगाम चांगला असणे अपेक्षित आहे.

(6) दीर्घ कालासाठी मंद गतीने होणा-या औद्योगिक उत्पादनाने, जुलै महिन्यात सलग पाचव्यांदा वाय-टु-वाय वाढ दर्शविली आहे. 53.7 हा सप्टेंबर मधील उत्पादनाचा पीएमआय धन/सकारात्मक पट्ट्यातच राहिला आहे. संपर्क आवश्यक सेवांच्या आतापर्यंत दबून राहिलेल्या मागण्यांमुळे सेवा कार्यकृतींमध्ये वाढ झाली आहे. काही दुय्यम घटक कमी झाले असले तरीही, सेवांचा पीएमआय, सप्टेंबरमध्ये 55.2 वर म्हणजेच वृध्दीच्या पट्ट्यातच राहिला आहे. ऑगस्ट-सप्टेंबर मधील हाय फ्रिक्वेन्सी इंडिकेटर्स-रेल्वे माल वाहतुक, सिमेंट उत्पादन, विजेची मागणी, बंदरातील माल, ई-वे बिल्स, जीएसटी व पथकर संकलन - साथीच्या आधी असलेल्या स्तराच्या तुलनेत आर्थिक कार्यकृती रुळावर येत असल्याचे सूचित करतात, तर देशांतर्गत हवाई प्रवास, दुचाकी वाहनांची विक्री, व पोलादाचा वापर ह्यासारखे निर्देशक मागे पडणे सुरुच आहे. मोठ्या प्रमाणावरील बाह्य मागणीमुळे बिगर-तेल निर्यातीमध्ये मोठी वाढ होत राहिली.

(7) ऑगस्ट मधील हेडलाईन सीपीआय महागाई 5.3 %, सलग दुस-या महिन्यातही कमी झाली, म्हणजे मे-जून, 2021 मधील उच्चत्तम स्तरावरुन 1% ने खाली आली. हे मुख्यतः अन्नपदार्थातील महागाई कमी झाल्यामुळे झाले. इंधनाची महागाई ऑगस्टमध्ये नव्या उच्चांकावर पोहोचली. कोअर इन्फ्लेशन, म्हणजे, अन्न व इंधन सोडून इतर महागाई, जुलै-ऑगस्ट, 2021 मध्ये 5.8% अशी वाढलेलीच राहिली.

(8) स्थिर दर रिव्हर्स रेपो, 14 दिवसांचा बदलत्या दराचा रिव्हर्स रेपो (व्हीआरआरआर) आणि तरलता समायोजन सुविधेखालील (एलएएफ) फाईन ट्युनिंग कार्यकृती ह्यांच्याद्वारे, दैनंदिन वापर (अॅबसॉर्पशन), जुलै-ऑगस्ट मधील सरासरी रु.7.7 लक्ष कोटींपासून, सप्टेंबरमध्ये रु.9.0 लक्ष कोटी व ऑक्टोबर मध्ये (6 ऑक्टोबर पर्यंत) रु.9.5 लक्ष कोटींपर्यंत वाढल्याने, ऑगस्ट-सप्टेंबरमध्ये प्रणालीची तरलता (लिक्विडिटी) मोठ्या प्रमाणावर अतिरिक्त झाली. 2021-22 च्या दुस-या तिमाहीमधील दुय्यम बाजार सरकारी सिक्युरिटी मिळविण्याच्या कार्यक्रमाखालील (जी-सॅप 2.0) रु.1.2 लक्ष कोटींच्या लिलावांमुळे, मुदत-रचनेमध्ये/साचामध्ये तरलता उपलब्ध झाली. ऑक्टोबर 1, 2021 रोजी असल्यानुसार, राखीव पैसा (कॅश रिर्झव्ह रेशोमधील बदलाच्या प्रथम फेरीतील प्रभावासाठी समायोजित) 8.3% ने (वाय-ओ-वाय) वाढला व सप्टेंबर 24, 2021 रोजी, धन-पुरवठा (एम3) व बँक कर्ज अनुक्रमे 9.3% ने व 6.7% ने वाढले. भारताचा विदेशी मुद्रा राखीव निधी, 2021-22 मध्ये (ऑक्टोबर 1 पर्यंत) युएसडी 60.5 बिलियनने वाढून युएसडी 637.5 बिलियन झाला. ह्यातून स्पेशल ड्रॉईंग राईट्स (एसडीआर) चे अॅलोकेशन (वाटप) अंशतः दिसून आले व हा निधी 2021-22 मधील 14 महिन्यांच्या प्रक्षेपित आयातीच्या जवळपास होता.

पुढील चित्र (आऊटलुक)

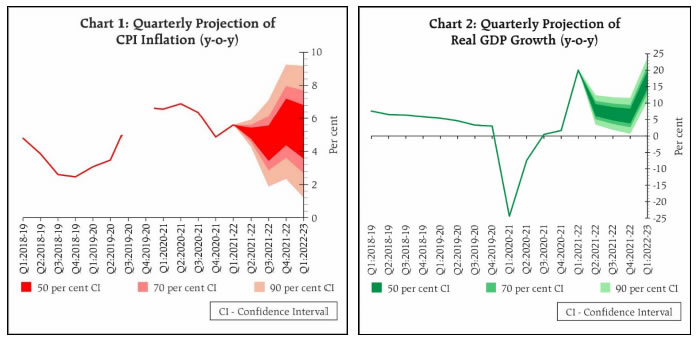

(9) पुढे जाता, खरीप पिकांमधील पेरणीमधील वाढीमुळे व परिणामी येणा-या मोठ्या उत्पादनामुळे, 2021-22 च्या तिस-या तिमाहीत महागाईची वक्ररेषा खाली येऊ शकते. अन्नधान्याच्या पुरेशा बफर साठ्याबरोबरच हे घटकही द्विदल धान्याच्या किंमती आटोक्यात ठेवण्यास साह्यभूत होऊ शकतात. महागाई अस्थिर करणा-या भाज्यांच्या किंमती ह्या वर्षात आतापर्यंत तरी नियंत्रणात राहिल्या असून अवकाळी पावसामुळे खंड न पडल्यास त्या तशाच/कमी राहण्याची शक्यता आहे. डाळी व खाद्य तेलांच्या बाबतीत सरकारने पुरवठ्याच्या बाबतीत केलेले हस्तक्षेप, मागणी-पुरवठा दरम्यानची तफावत भरुन काढण्यास मदत करत असून, खरीपाच्या हंगामात ही परिस्थिती आणखी सुधारण्याची अपेक्षा आहे. तथापि, अलिकडील काळात खाद्य तेलांच्या किंमतीमध्ये झालेली वाढ काळजी करण्यासारखीच आहे. ह्याच्या उलट, जागतिक दृष्ट्या मागणी-पुरवठा परिस्थितीमधील अनिश्चिततेमुळे अस्थिर होणा-या क्रूड ऑईलच्या किंमतीचा दबाव अजून आहेच. देशातील पंपांवरील किंमती उच्च स्तरावरच आहेत. धातु व ऊर्जेच्या वाढत्या किंमती, महत्वाच्या औद्योगिक सुट्या भागांची तीव्र टंचाई आणि उच्चतर वाहतुक खर्च ह्यामुळे इनपुट (कच्चा माल) किंमतीवरील दबाव वाढत आहे. कमी मागणीच्या परिस्थितीमुळे त्याचा परिणाम पक्क्या मालाच्या किंमतीपर्यंत पोहचत नाही. सीपीआय हेडलाईन महागाईची गती अन्न-धान्याच्या किंमती कमी झाल्याने मंद झाली आहे, सहाय्यक अशा पायाभूत परिणामांबरोबर ह्यामुळे, नजीकच्या भविष्यात महागाई लक्षणीय अशी कमी होऊ शकते. हे सर्व घटक विचारात घेता, 2021-22 साठीच्या महागाईचे प्रक्षेपण 5.3% ठेवता येते. म्हणजेच, जोखमी स्थूलमानाने विचारात घेऊन, दुस-या तिमाहीत 5.1%, तिस-या तिमाहीत 4.5%, व चौथ्या तिमाहीत 5.8%. 2022-23 च्या पहिल्या तिमाहीसाठीची सीपीआय महागाई 5.2%, अशी प्रक्षेपित करण्यात आली आहे (चार्ट 1).

(10) दुसरी लाट समाप्त होत असताना देशांतर्गत कार्यकृतींनी गती घेतली आहे. पुढे जाता, खरीपातील नेहमीसारखी पेरणी धरुन व रब्बी पिकांचा हंगाम चांगला असल्याचे धरुन ग्रामीण मागणी वाढलेलीच राहण्याची शक्यता आहे. लसीकरणाच्या गतीमधील लक्षणीय बाब, नवीन जंतुसंसर्गाचे कमी झालेले प्रमाण, आणि येऊ घातलेला सणवारांचा मोसम ह्यामुळे, संपर्क आधारित सेवांची इतके दिवस दबून राहिलेली मागणी वाढण्यास मदत होईल व संपर्क रहित सेवांची मागणीही जोर धरुन नागरी मागणी वाढवू शकते. नाणेविषयक व आर्थिक स्थिती सुलभ व विकासासाठी सहाय्यक आहेत. क्षमतेचा वापर करण्यात सुधारणा दिसत आहे तर व्यावसायिक चित्र व ग्राहक विश्वास पूर्ववत होत आहेत. पायाभूत सोयी विकास, अॅसेट मोनेटायझेशन, कर आकारणी, दूरसंचार क्षेत्र व बँकिंग क्षेत्र ह्यावर लक्ष केंद्रित करुन, सरकारने रुंद/भक्कम पायावर केलेल्या सुधारणांमुळे, निवेशकांचा विश्वास वाढेल, क्षमतेमध्ये वाढ होईल व खाजगी गुंतवणुकीत वाढ होईल. प्रॉडक्शन लिंक्ड इनसेंटिव (पीएलआय) योजना, देशांतर्गत उत्पादन व निर्यातीसाठी सुचिन्हच आहे. कोविड-19 च्या भविष्यातील आलेखाबाबतच्या अनिश्चिततेसह, सेमिकंडक्टर्सची जागतिक टंचाई, माल-वस्तूंच्या वाढवलेल्या किंमती व इनपुट खर्च आणि जागतिक दृष्ट्या संभाव्य वित्तीय बाजारांची अस्थिरता, हे सर्व, देशांतर्गत विकासासाठीचे महत्वाचे धोके आहेत. हे सर्व घटक विचारात घेता, 2021-22 साठीची जीडीपीची खरी वाढ 9.5 % ठेवता येते. म्हणजेच, दुस-या तिमाहीत 7.9%, तिस-या तिमाहीत 6.8%, चौथ्या तिमाहीत 6.1%. 2022-23 च्या पहिल्या तिमाहीसाठीची खरी जीडीपी वाढ 17.2% अशी प्रक्षेपित करण्यात आली आहे (चार्ट 2).

(11) जुलै-ऑगस्ट मधील महागाईचे आकडे अपेक्षा केल्यापेक्षा कमी होते. कोअर (मूलभूत) महागाई वरच्या स्तरावरच राहिली असल्याने, पुरवठ्याच्या बाजूवरील व किंमतीवरील दबाव आणखी कमी करण्यासाठीचे उपाय - केंद्र व राज्य ह्या दोन्हीही सरकारांनी पेट्रोल व डीझेल वरील केमी केलेल्या थेट कॅलिब्रेटेड करांमार्फत - महागाई दीर्घकाळ कमी करण्यास व महागाईच्या अपेक्षा आवाक्यात ठेवण्यास मदतच करतील. एकूण मागणीचे चित्र दिवसेंदिवस सुधारतच आहे. परंतु त्यातील तफावत खूप मोठी आहे. आऊटपुट मात्र अजूनही कोविड पूर्व स्तरावरच असून पूर्ववत होणे मात्र विषम/असमान असून ते केवळ धोरणात्मक आधारावरच अवलंबून आहे. साथ-पूर्व स्तराच्या तुलनेत, भारताच्या आर्थिक कार्यकृतींच्या दोन पंचमांश अशा संपर्क-आवश्यक सेवा अजूनही खूप पिछाडीवर आहेत. उत्पादन क्षेत्रामधील क्षमता-वापर त्याच्या साथ-पूर्व स्तराच्या खालीच असून, टिकून राहणारी गुंतवणुक मागणी पुनश्च येण्यासाठी, तिची दीर्घकालीन सरासरी गाठण्यासाठी जलद पूर्वावस्था येणे आवश्यक आहे. देशांतर्गत अर्थव्यवस्था सुधारत असल्याची चिन्हे दिसत असली तरी, काही मोठ्या आशियाई अर्थव्यवस्थांमधील मंद विकासाच्या हवेमुळे, नैसर्गिक वायूंच्या किंमतींमध्ये अलिकडील आठवड्यांमध्ये झालेल्या मोठ्या उसळीमुळे, आणि काही मोठ्या प्रगत देशांमधील नाणेविषयक धोरणांचे सामान्यीकरण (नॉर्मलायझेशन) झाल्याने निर्माण झालेल्या काळजीमुळे, बाह्य वातावरण/परिस्थिती अनिश्चित व आव्हानात्मक होत आहे. ह्या पार्श्वभूमीवर, सुरु असलेली पूर्वावस्था येण्यास सर्व वाहिन्यांमार्फत, परिश्रमपूर्वक सांभाळले पाहिजे. ह्याबाबतीत विकास व महागाईच्या चित्रासोबत येणारी अनिश्चितता विचारात घेऊन एमपीसी सावध राहील. त्यानुसार, निर्माण होणारी परिस्थिती ध्यानात ठेवून, धोरणाचा रेपो दर न बदलता तो 4 टक्के ठेवण्याचे, आणि टिकून राहणा-या धर्तीवर विकासाचे पुनरुज्जीवन करण्यास आवश्यक असलेल्या काळापर्यंत समावेशक पवित्रा तसाचे ठेवण्याचे, आणि पुढे जाताही महागाई ठरविलेल्या उद्दिष्टाच्या आतच राहील ह्याची खात्री करत, कोविड-19 चा अर्थव्यवस्थेवरील प्रभाव/आघात कमी करण्याचे एमपीसीने ठरविले आहे.

(12) एमपीसीच्या सर्व सभासदांनी - डॉ. शशांक भिडे, डॉ. आशिमा गोयल, प्रो. जयंथ आर वर्मा, डॉ. मृदुल के सग्गर, डॉ. मायकेल देबब्रत पात्रा आणि श्री. शक्तिकांत दास - ह्यांनी धोरणाचा रेपो रेट न बदलता तो 4% ठेवण्यास एकमताने ठरविले आहे.

(13) प्रो. जयंथ आर. वर्मा सोडल्यास, सर्व सभासदांनी म्हणजे डॉ. शशांक भिडे, डॉ. अशिमा गोयल, डॉ. मृदुल के. सग्गर, डॉ. मायकेल देबब्रत पात्रा व श्री. शक्तिकांत दास - ह्यांनी, विकासाचे पुनरुज्जीवन करुन तो टिकाऊ धर्तीवर ठेवण्यासाठी आवश्यक असेपर्यंत व पुढे जाऊनही महागाई उद्दिष्टांच्या आतच राहील ह्याची खात्री करुन घेत, कोविड-19 चा अर्थव्यवस्थेवरील परिणाम कमी करण्यासाठी, समावून घेण्याचा/समावेशक पवित्रा घेणे सुरुच ठेवण्यासाठी मते दिली. प्रो. जयंथ आर. वर्मा ह्यांनी मात्र ठरावाच्या ह्या भागावर निराळे मत/विचार दिले.

(14) एमपीसीच्या ह्या सभेचे इतिवृत्त ऑक्टोबर 22, 2021 रोजी प्रसिध्द केले जाईल.

(15) एमपीसीची पुढील सभा डिसेंबर 6 ते 8, 2021 दरम्यान ठेवण्यात आली आहे.

(योगेश दयाल)

मुख्य महाव्यवस्थापक

प्रेस प्रकाशन: 2021-2022/1002 |