फेब्रुवारी 10, 2022

नाणेविषयक धोरण निवेदन, 2021-22, नाणेविषयक धोरण समितीचा (एमपीसी) ठराव – फेब्रुवारी 8-10, 2022

समष्टी अर्थव्यवस्थेच्या विद्यमान न येऊ घातलेल्या परिस्थितीच्या आधारावर, आज (फेब्रुवारी 10, 2022) झालेल्या सभेत, नाणेविषयक धोरण समितीने (एमपीसी) पुढील गोष्टी करण्याचे ठरविले आहे :-

ह्या एलएएफ खाली रिव्हर्स रेपो रेट न बदलता 3.35%, मार्जिनल स्टँडिंग फॅसिलिटी (एम एस एफ) दर व बँक दर 4.25% ठेवला जाईल.

-

टिकणा-या धर्तीवर विकास पुनरुज्जीवित करण्यासाठी आवश्यक असेपर्यंत समावेशक पवित्रा सुरुच ठेवण्याचे, व पुढे जाऊन ही महागाई उद्दिष्टाच्या आतच राहील ह्याची खात्री करुन घेत असतानाच, अर्थव्यवस्थेवरील कोविड-19 चा प्रभाव कमी करणे सुरुच ठेवण्याचे एमपीसीने ठरविले आहे.

हे निर्णय, विकासाला आधार देत असतानाच, +/- 2% ह्या पट्ट्यातील, 4% ह्या कंझुमर प्राईस इंडेक्स (सीपीआय) महागाईचे, मध्द मुदत उद्दिष्ट साध्य करण्याच्या उद्दिष्टास धरुनच आहेत.

ह्या निर्णयामागील मुख्य विचार खालील निवेदनात दिले आहेत.

मूल्यमापन

जागतिक अर्थव्यवस्था

(2) डिसेंबर 2021 मधील एमपीसीच्या सभेपासून, उच्चतर पारेषण असलेल्या ओमायक्रॉन व्हॅरियंटच्या जलद प्रसारामुळे जागतिक आर्थिक कार्यकृती मंद झाल्या आहेत. सेवा व उत्पादन ह्या दोन्हीहीमध्ये कमतरता आल्याने, जागतिक संयुक्त, परचेसिंग मॅनेजर्स इंडेक्स (पीएमआय), जानेवारी 2022 मधील 51.4 पासून अठरा महिन्यातील 18 ह्या नीचांकावर घसरला. जागतिक माल व्यापार वाढतच आहे. तथापि, सततचा कंटेनर्स व मजुर ह्यांची कमतरता व परिणामी वाढविण्यात आलेले माल वाहतुकीचे आकार वाढण्याची चिन्हे दिसत आहेत. र्वल्ड इकॉनोमिक आऊटपुटच्या जानेवारी 2022 मधील माहितीमध्ये, आंतरराष्ट्रीय नाणेविषयक निधीने (आयएमएफ), 2022 साठीची सुधारित ग्लोबल आऊटपुट आणि ट्रेड ग्रोथ (व्यापार वृध्दी) प्रक्षेपणे, त्याच्या 4.9% व 6.7% ह्या पूर्वीच्या प्रक्षेपणांपासून अनुक्रमे 4.4% व 6.0% अशी खालच्या बाजूस सुधारित केली आहेत.

(3) नोव्हेंबर अखेरीस आढळलेल्या तात्पुरत्या/संक्रमणीय सुधारणा उलट (रिव्हर्स) केल्यानंतर, मालाच्या किंमती वाढणे सुरु राहिले व महागाईचे दबाव वाढले. अनेक केंद्रीय बँकांनी, अॅसेट्सची खरेदी बंद करण्यासह, धोरण नेहमीसारखे करण्यावर लक्ष केंद्रित केल्याने व अपेक्षेपेक्षा लवकर झालेल्या धोरण दरातील वाढीमुळे, बाजार अस्थिर झाले. सॅव्हरीन बाँड्सचे उत्पन्न परिपक्वतांदरम्यान वाढले आणि इक्विटी बाजार सुधारणा (करेक्शन) करण्याच्या स्थितीत गेले. युएसच्या दरवाढीची गती व आकारमान ह्यातील अनिश्चिततेमधील, वाढीसह, इक्विटीमधून आलेल्या मोठ्या भांडवली आऊटफ्लोज् (बाह्यप्रवाह) मुळे, उदयोन्मुख असलेल्या मार्केट अर्थव्यवस्थांमधील/देशांमधील चलन बाजारांनीही, अलिकडील बाजारात द्विदिश हालचाली दर्शविल्या आहेत. युएस दरवाढीतील अनिश्चिततेमुळे, युएस बाँड्सच्या उत्पन्नांमध्ये वाढत्या प्रमाणावर व अनिश्चित हालचाल झाली आहे.

देशांतर्गत अर्थव्यवस्था

(4) जानेवारी 7, 2022 रोजी, राष्ट्रीय सांख्यिकी कार्यालयाने (एनएसओ) वितरित केलेल्या राष्ट्रीय उत्पन्नाच्या र्फस्ट अॅडव्हान्स एस्टिमेट्स (एफ ए ई) अनुसार, भारताच्या ख-या सकल राष्ट्रीय उत्पन्नाची (जीडीपी) वाढ, 2021-22 साठी 9.2% झाली व तिचा स्तर, साथीच्या पूर्वीच्या स्तरापेक्षा (2019-20) अधिक आहे. खाजगी वापर सोडल्यास ह्या जीडीपीच्या सर्व महत्त्वाच्या घटकांचा स्तर 2019-20 मधील त्यांच्या स्तरापेक्षा जास्त/वरचा होता. एमएसओने त्याच्या जानेवारी 31 रोजी केलेल्या वितरणात, 2020-21 साठीचा खरा जीडीपी विकास/वृध्दी, (-) 7.3% ह्या तात्पुरत्या अंदाजापासून, (-) 6.6% अशी सुधारित केली आहे.

(5) उपलब्ध असलेले हाय फ्रिक्वेन्सी इंडिकेटर्स जानेवारी 2022 मध्ये मागणी कमी होईल असे सूचित करतात व त्यामुळे ओमिक्रॉनच्या प्रकारांच्या देशातील प्रसारामुळे संपर्क आवश्यक अशा सेवा कमी होण्याचे निर्देशित केले जाते. ग्रामीण भागातील मागणी निर्देशक - दुचाकी वाहने व ट्रॅक्टर्सची विक्री - डिसेंबर-जानेवारी मध्ये कमी झाली. फेब्रुवारी 4, 2022 पर्यंत, रबी पिकांखाली पेरणी केलेले क्षेत्र गेल्यावर्षीपेक्षा 1.5% ने जास्त होते. नागरी मागणी निर्देशकांमध्ये गृहोपयोगी वस्तू व प्रवासी वाहनांची विक्री, नोव्हेंबर-डिसेंबर मध्ये पुरवठ्यातील निर्बंधांमुळे कमी झाली, तर ओमिक्रॉनच्या प्रभावामुळे देशांतर्गत रहदारी कमी झाली. गुंतवणुकी केल्या जाण्याबाबत मित्र प्रतिसाद दिसून आला. डिसेंबरमध्ये भांडवली मालाची आवक वाढली, तर नोव्हेंबरमध्ये इयर-ऑन-इयर (वाय-ओ-वाय) धर्तीवर भांडवली मालाचे उत्पादन कमी झाले. जानेवारी 2022 मध्ये व्यापारी मालाची निर्यात सलग 11 व्या महिन्यातही वरच्या बाजूस होती. देशांतर्गत मागणीमुळे, बिगर तेल-बिगर सोने ह्यांच्या आयाती वाढत्याच राहिल्या.

(6) उत्पादन पीएमआय, मागील महिन्यातील 55.5 पासून 54.0 पर्यंत कमी झाला असला तरीही तो वंर्धन (एक्सपेन्शन) पट्यातच राहिला. सेवा क्षेत्रातील निर्देशकांमध्ये, रेल्वे माल वाहतुक, ई-वे बिल्स आणि टोल ह्यांचे संकलन ह्यांनी डिसेंबर-जानेवारीत, वाय-ओ-वाय वाढ दर्शविली, पेट्रोलियमच्या वापरात सुप्त वाढ दिसून आली तर जल मार्गावरील रहदारी कमी झाली. तयार (फिनिश्ड) पोलादाचा वापर, जानेवारी मध्ये वाय-ओ-वाय कमी झाला तर डिसेंबरमध्ये सिमेंटचे उत्पादन दोन आकडी वाढले. पीएमआय सेवांची गती डिसेंबर मधील 55.5 पासून कमी झाली असली तरी जानेवारी 2022 मध्ये त्यात 51.5 अशी वृध्दी दिसून आली.

(7) मोठ्या अशा विपरीत पायाभूत परिणामांमुळे, नोव्हेंबर मधील 4.9% पासून, हेडलाईन सीपीआय महागाई, वाय-ओ-वाय धर्तीवर 5.6% पर्यंत वाढली. भाज्या, मांस व मासे, खाद्य तेले व फळे ह्यामुळे, अन्न गटाच्या किंमतींमध्ये डिसेंबरमध्ये लक्षणीय घट झाली, तर भाज्यांच्या किंमतींमधील मोठ्या/एकाएकी झालेल्या विपरीत पायाभूत परिणामांमुळे, वाय-ओ-वाय महागाईत वाढ झाली. इंधनाची महागाई, डिसेंबरमध्ये कमी झाली तरीही ती दोन आकड्यातच राहिली. परिवहन व दळणवळण, स्वास्थ्य, गृहनिर्माण, व करमणुक ह्यांच्यामुळे, नोव्हेंबरमधील 6.2% पासून डिसेंबरमधील 6% पर्यंत थोडी सुधारणा झाली असली तरी, अन्न व इंधन सोडल्यास, मूलभूत महागाई किंवा सीपीआय महागाई वाढतीच राहिली.

(8) एल ए एफ खालील, सरासरी वापर (अॅबसॉर्प्शन) स्थिर व बदलत्या अशा दोन्हीही दरांच्या रिव्हर्स रेपोच्या द्वारे, ऑक्टोबर-नोव्हेंबर 2021 मधील रु.8.6 लाख कोटी पासून जानेवारी 2022 मध्ये रु. 7.6 लक्ष कोटीपर्यंत कमी झाला असला तरी, सर्वसमावेशक अशा प्रणाली-तरलतेमध्ये मोठ्या प्रमाणावर आधिक्य (सरप्लस) दिसून आले. राखीव निधी (कॅश-रिझर्व्ह रेशोमधील बदलाच्या प्रथम फेरीतील प्रभावासाठी समायोजित), फेब्रुवारी 4, 2022 रोजी 8.4% ने (वाय-ओ-वाय) वाढला. जानेवारी 22, 2022 रोजी असल्यानुसार, वाणिज्य बँकांद्वारे केलेला धन पुरवठा (एम 3) व बँक कर्जे अनुक्रमे 8.4% व 8.2% ने (वाय-ओ-वाय) वाढली. भारताचा विदेशी मुद्रा राखीव निधी, 2021-22 मध्ये (फेब्रुवारी 4, 2022 पर्यंत) युएस डॉलर्स 55 दशलक्षापासून युएस डॉलर्स 632 दशलक्ष पर्यंत वाढला.

दृष्टीकोन (आऊटलुक)

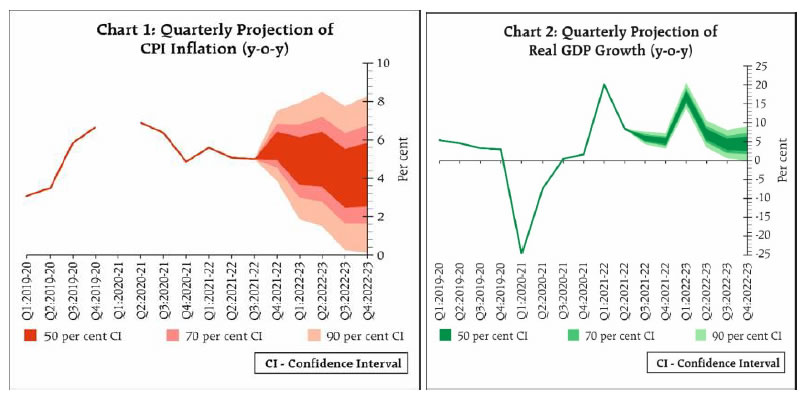

(9) डिसेंबर, 2021 मधील सभेपासून सीपीआय महागाईने अपेक्षित वक्ररेषेनुसारच मार्गक्रमण केले आहे. पुढे जाता, नवीन हिवाळी पिके आल्यानंतर भाज्यांच्या किंमती आणखी कमी होण्याची अपेक्षा आहे. सरकारने पुरवठ्याबाबत केलेले हस्तक्षेप व देशांतर्गत उत्पादनातील वाढ ह्यामुळे, डाळी व खाद्य तेलांच्या किंमती आणखी कमी होण्याची अपेक्षा आहे. रबी पिकांच्या चांगल्या हंगामाच्या अपेक्षेमुळे, अन्नधान्य आघाडी मधील परिस्थिती अधिक आशादायी झाली आहे. तथापि, विपरीत अशा पायाभूत परिणामांमुळे, जानेवारी मधील महागाई लक्षणीय रितीने कमी होण्याची शक्यता दिसत नाही. 2022 मध्ये पुरवठ्याची स्थिती अधिक लाभदायक होणे अपेक्षित असले तरी, भू-राजकीय घडामोडींमुळे, कच्च्या तेलाच्या किंमतींबाबतचा दृष्टीकोन अनिश्चित असाच आहे. नजीकच्या मुदतीत, मूलभूत (कोअर) महागाईवरील वाढत्या किंमतींचा दबाव वाढण्याची शक्यता असली तरी, रिझर्व्ह बँकेच्या सर्वेक्षणानुसार, पुढे जाता, उत्पादक व सेवा कंपन्यांच्या विक्री किंमतींमधील वाढीचा दर/गती कमी होण्याची शक्यता असून पास-थ्रु (लाभ पुढे दिला जाणे) न झाल्याचे निर्देशित होत आहे. एकंदर गोळाबेरीज केली असता, 2021-22 साठीचे महागाई-प्रक्षेपण 5.3% वरच ठेवले गेले असून चौथ्या तिमाहीसाठी ते 5.7% आहे. 2022 मधील मॉन्सून नेहमीसारखाच असेल असे धरुन, 2022-23 मधील महागाईचे प्रक्षेपण, जोखमी स्थूलमानाने समतोल करुन, 4.5% ठेवण्यात आले असून ते, 2022-23 च्या पहिल्या तिमाहीसाठी 4.9%, दुस-या तिमाहीसाठी 5%, तिस-या तिमाहीसाठी 4% व चौथ्या तिमाहीसाठी 4.2% असे आहे. (चार्ट 1)

(10) खाजगी वापर व संपर्क-आवश्यक सेवा अजूनही साथ-पूर्व स्तराच्याही खाली असल्याने देशांतर्गत आर्थिक कार्यकृती अजूनही रुंद अशा पायावर नाहीत. पुढे जाता, रबी पिकांबाबतचे चित्र कृषी व ग्रामीण मागणीसाठी चांगले दिसून येत आहे. ह्या साथीच्या तिस-या लाटेचा, पूर्वस्थिती येण्यावरील प्रभाव, ह्या आधी आलेल्या लाटांच्या प्रभावांच्या तुलनेत सीमित असण्याची शक्यता आहे व त्यामुळे, संपर्क-आवश्यक सेवा व नागरी मागणी ह्याबाबतचे चित्र सुधारत आहे. वाढीव भांडवली खर्चाच्या द्वारे, सार्वजनिक पायाभूत सोयी वाढविण्यावरील, केंद्रीय अंदाजपत्रक 2022-23 मधील घोषणा, खाजगी गुंतवणुकीमधील विकास व गर्दी, मोठ्या ʇमल्टिप्लायर इफेक्ट्सʈ मार्फत वाढण्याची शक्यता आहे. एकूण मागणीसाठी, बिगर-अन्न बँक कर्जांमधील वाढ, पूरक/सहाय्यक अशा नाणेविषयक व तरलता परिस्थिती, व्यापारी मालाच्या निर्यातीमधील सातत्याने होणारी वाढ, क्षमता वापरात होत असलेली सुधारणा व स्थिर असा व्यावसायिक दृष्टीकोन हे शुभसूचक आहेत. वित्तीय मार्केट्समधील जागतिक अस्थिरता, आंतरराष्ट्रीयरीत्या मालाच्या वाढलेल्या किंमती - विशेषतः क्रूड ऑईल - आणि जागतिकरीत्या पुरवठ्याच्या बाजूस येत असलेले खंडित होण्याचे प्रकार, ह्या दृष्टिकोनाबाबत जोखमी/धोके निर्माण करत आहेत. हे सर्व घटक विचारात घेता, 2022-23 साठीची खरी जीडीपी वाढ 7.8% एवढी प्रक्षेपित करता येऊ शकते. म्हणजेच, 2022-23 च्या पहिल्या तिमाहीसाठी 17.2%, दुस-या तिमाहीसाठी 7.0%, तिस-या तिमाहीसाठी 4.3% व चौथ्या तिमाहीसाठी 4.5% (चार्ट 2).

(11) एमपीसी नोंद घेते की एम1 : 2022-23 मध्ये महागाई कमी होण्याची शक्यता असून ती त्यानंतर उद्दिष्टाच्या जवळपास पोहोचेल व त्यामुळे समावेशक राहण्यासाठी वाव मिळेल. सरकारकडून वेळेवारी व विरुध्द अशा पुरवठा-बाजूकडील उपायांमुळे, महागाईचे दबाव ताब्यात ठेवण्यास मदत झाली आहे. इनपुट (कच्चा माल) किंमतींमधील संभाव्य वाढ विशेषतः क्रूड ऑईलच्या आंतरराष्ट्रीय किंमतीत वाढत्याच राहिल्यास - ही एक आकस्मिक जोखीम/धोकाच आहे. देशांतर्गतरीत्या पूर्वस्थितीवर येण्याची गती, साथ-पूर्व वळणांनुसार वाढत आहे. परंतु खाजगी वापर मात्र अजूनही मागेच आहे. कोविड-19 मुळे भविष्यातील चित्रात अजूनही थोडी अनिश्चितता दिसणे सुरुच आहे. 2022-23 च्या केंद्रीय अर्थसंकल्पात घोषित केलेल्या उपायांमुळे एकूण मागणीत वाढ होणे अपेक्षित आहे. तथापि, सांप्रदायिक (सिस्टेमिक) प्रगत अर्थव्यवस्थां (एई) मधील नाणेविषयक धोरणांच्या ‘नॉर्मलायझेशन’ मुळे निर्माण झालेल्या गतीमंदतेमुळे निर्माण झालेल्या वित्तीय बाजारांमधील वाढत्या अस्थिरतांमुळे व पुरवठा साखळीतील सततच्या खंडांमुळे आलेल्या महागाईच्या दबावामुळे, जागतिक समष्टी अर्थव्यवस्थेत 2022 मधील मागणी कमी झाल्याचे दिसून आले. त्यानुसार, एमपीसी निष्कर्ष काढते की, देशांतर्गत स्थिती सातत्याने पूर्वपदावर येणे अजून पूर्ण झाले नसून त्यासाठी सातत्याने धोरण-आधार देणे आवश्यक आहे. ह्याच संदर्भात एमपीसीने, धोरणाचा रेपो रेट न बदलता 4% ठेवण्याचे, आणि पुढे जाता, महागाई उद्दिष्टाच्या आतच राहील ह्याची खात्री करुन घेत असतानाच, विकासाचे पुनरुज्जीवन करुन तो टिकाऊ धर्तीवर ठेवण्यासाठी व अर्थव्यवस्थेवरील कोविड-19 चा प्रभाव कमी करण्यासाठी आवश्यक काळ समावेशक पवित्रा सुरु ठेवण्याचे ठरविले आहे.

(12) एमपीसीच्या सर्व सभासदांनी - डॉ. शशांक भिडे, डॉ. अशिमा गोयल, प्रो. जयंथ आर. वर्मा, डॉ. मृदुल के सग्गर, डॉ. मायकेल देवव्रत पात्रा आणि श्री. शक्तिकांत दास धोरणाचा दर न बदलता 4% ठेवला जावा ह्यासाठी एकमताने मतदान केले.

(13) प्रो. जयंथ आर. वर्मा सोडल्यास, सर्व सभासदांनी म्हणजे डॉ. शशांक भिडे, डॉ. अशिमा गोयल, डॉ. मृदुल के सग्गर, डॉ. मायकेल देवव्रत पात्रा व श्री. शक्तिकांत दास - ह्यांनी, विकासाचे पुनरुज्जीवन करुन तो टिकाऊ धर्तीवर ठेवण्यासाठी आवश्यक असेपर्यंत व पुढे जाऊनही महागाई उद्दिष्टांच्या आतच राहील ह्याची खात्री करुन घेत, कोविड-19 चा अर्थव्यवस्थेवरील परिणाम कमी करण्यासाठी, समावून घेण्याचा/समावेशक पवित्रा घेणे सुरुच ठेवण्यासाठी मते दिली. प्रो. जयनाथ आर. वर्मा ह्यांनी मात्र ठरावाच्या ह्या भागावर निराळे मत/विचार दिले.

(14) एमपीसीच्या ह्या सभेचे इतिवृत्त फेब्रुवारी 24, 2022 रोजी प्रसिध्द केले जाईल.

(15) एमपीसीची पुढील सभा एप्रिल 6-8, 2022 दरम्यान ठेवण्यात आली आहे.

(योगेश दयाल)

मुख्य महाव्यवस्थापक

प्रेस प्रकाशनी: 2021-2022/1693 |