जून 22, 2022

जून 6 ते 8 दरम्यानच्या नाणेविषयक धोरण समितीच्या सभेचे इतिवृत्त

(भारतीय रिर्झव्ह बँक अधिनियम 1934 च्या कलम 45झेडएल खाली)

भारतीय रिर्झव्ह बँक अधिनियम 1934 च्या कलम 45 झेडएल खाली, नाणेविषयक धोरण समितीची (एमपीसी) छतीसावी सभा जून 6-8 दरम्यान घेण्यात आली

(2) ह्या सभेला समितीचे सर्व सभासद उपस्थित होते - डॉ. शशांक भिडे, नॅशनल कॉन्सिल ऑफ अप्लाईड इकॉनॉमिक रिसर्च, दिल्लीचे वरिष्ठ सल्लागार; डॉ. अशिमा गोयल, इमेरिटस प्रोफेसर, इंदिरा गांधी इन्स्टिट्युट ऑफ डेवलपमेंट रिसर्च, मुंबई; प्रो. जयनाथ आर वर्मा, प्रोफेसर, इंडियन इन्स्टिट्युट ऑफ मॅनेजमेंट, अहमदाबाद, डॉ. राजीव रंजन, कार्यकारी संचालक (भारतीय रिर्झव्ह बँक अधिनियम 1934 च्या कलम 45झेडबी(2)(क) खालील केंद्रीय मंडळाने नामनिर्देशित केलेले अधिकारी); डॉ. मायकेल देबब्रत पात्रा, नाणेविषयक धोरणाचा प्रभार सांभाळणारे डेप्युटी गव्हर्नर - श्री. शक्तिकांत दास, गव्हर्नर हे ह्या सभेचे अध्यक्ष होते.

(3) भारतीय रिर्झव्ह बँक अधिनियम 1934 च्या कलम 45झेडएल अन्वये, नाणेविषयक धोरण समितीच्या प्रत्येक सभेनंतरच्या चौदाव्या दिवशी, त्या सभेचे इतिवृत्त प्रकाशित करील व त्यात पुढील गोष्टी समाविष्ट असतील.

(अ) नाणेविषयक धोरण समितीच्या सभेत घेतला गेलेला ठराव.

(ब) त्या सभेत घेतल्या गेलेल्या ठरावावरील, नाणेविषयक धोरण समितीच्या प्रत्येक सभासदाचे मत आणि

(क) पोट कलम (11) कलम 45 झेडआय खाली, त्या सभेत घेण्यात आलेल्या ठरावावरील प्रत्येक सभासदाचे निवेदन.

(4) ग्राहकाचा विश्वास, कुटुंबांच्या महागाईबाबतच्या अपेक्षा, कॉर्पोरेट क्षेत्राची कामगिरी, कर्जविषयक स्थिती, औद्योगिक, सेवा आणि पायाभूत सुविधा क्षेत्रांचे दिसणारे चित्र ह्याबाबत रिर्झव्ह बँकेने केलेल्या सर्वेक्षणांचे आणि भाकिते वर्तविणा-या व्यावसायिकांच्या प्रक्षेपणांचे एमपीसीने पुनरावलोकन केले. त्याचप्रमाणे, कर्मचा-यांनी केलेल्या समष्टी आर्थिक प्रक्षेपणांचे तसेच दिसत असलेल्या चित्राबाबतच्या निरनिराळ्या धोक्यांचेही पुनरावलोकन एमपीसीने केले. ह्यांना विचारात घेऊन आणि नाणेविषयक धोरणावरील पवित्र्यावर सविस्तर चर्चा केल्यानंतर एमपीसीने खाली दिलेला ठराव स्वीकारला.

ठराव

(5) विद्यमान व येऊ घातलेल्या समष्टी आर्थिक परिस्थितीच्या मूल्यमापनाच्या आधारावर, नाणेविषयक धोरण समितीने (एमपीसी) तिच्या आजच्या (जून 8, 2022) सभेत पुढील गोष्टी ठरविल्या :-

- लिक्विडिटी अॅडजस्टमेंट सुविधेखालील (एलएएफ) धोरणाचा रेपो रेट 50 बेसिस पॉईंट्सनी वाढवून तो ताबडतोब 4.90% केला जावा.

त्यानुसार, स्टँडिंग डिपॉझिट फॅसिलिटी (एसडीएफ) दर 4.65% आणि मार्जिनल फॅसिलिटी (एमएसएफ) दर व बँक रेट 5.15% एवढा राहील.

- त्याचप्रमाणे, विकासाला सहाय्य करत असतानाच पुढे जाता महागाई तिच्या उद्दिष्टाच्या आतच राहील ह्याची खात्री करण्यासाठी, समावेशन काढून घेण्यावर लक्ष केंद्रित करत असताना समावेशक असण्याचेही एमपीसीने ठरविले.

विकासाला सहाय्य करत असतानाच, +/- 2% ह्या पट्ट्यातच 4% एवढीच मध्यम मुदत ग्राहक मूल्य निर्देशक (सीपीआय) महागाई साध्य करण्याच्या उद्दिष्टाला अनुसरुनच हे निर्णय आहेत.

हे निर्णय घेण्यामागील मुख्य विचार/कारणे खालील निवेदनात दिले आहेत.

मूल्यमापन

जागतिक अर्थव्यवस्था

(6) मे 2022 च्या एमपीसीच्या सभेनंतर, जागतिक अर्थव्यवस्था अनेक दशकांमधील उच्चतर महागाई, व मंद होत असलेला विकास, सततचे भूराजकीय तणाव व सँक्शन्स, क्रूड ऑईल व इतर मालवस्तूंच्या वाढलेल्या किंमती आणि कोविड-19 संबंधित अजूनही रेंगाळत असलेले पुरवठ्यातील खंड ह्यांच्याशी सामना करतच आहे. वाढलेली महागाई व अल्प मागणी (स्टॅगफ्लेशन) च्या वाढत्या काळजीमुळे जागतिक वित्तीय बाजार, खळबळीमुळे अस्थिर झाले आहेत. व परिणामी, जागतिक वित्तीय परिस्थिती आवळल्यासारखी होऊन त्यामुळे विकासाचे चित्र व वित्तीय स्थिरतेला धोका निर्माण झाला आहे.

देशांतर्गत अर्थव्यवस्था

(7) नॅशनल स्टॅटिस्टिकल ऑफिसने (एनएसओ), मे 31, 2022 रोजी प्रसृत केलेल्या तात्पुरत्या/हंगामी अंदाजांनुसार, भारताच्या 2021-22 मधील ख-या सकल राष्ट्रीय उत्पाद (जीडीपी) विकासामधील वाढ 8.7% होती. ही वाढ साथ पूर्व (2019-20) स्तरापेक्षा 1.5% जास्त होती. 2021-22 च्या चौथ्या तिमाही मध्ये खरी जीडीपी वाढ, तिस-या तिमाहीमधील 5.4% पासून, 4.1% पर्यंत खाली आली. ह्याचे मुख्य कारण म्हणजे, ओमिक्रॉन लाटेमुळे खाजगी वापर कमी झाला.

(8) एप्रिल-मे 2022 साठीची उपलब्ध माहिती, आर्थिक कार्यकृती वाढत/रद्द होत असल्याचे दर्शविते. नागरी मागणी पूर्वावस्थेवर येत असून ग्रामीण मागणी हळुहळु सुधारत आहे. व्यापारी मालवस्तूंच्या निर्यातीने मे महिन्यामध्ये सलग पंधराव्या महिन्यात दोन अंकी वाढ दर्शविली तर, नॉन ऑईल, नॉन-गोल्ड आयात सशक्तपणे वाढत राहिली व त्यामुळे देशांतर्गत मागणी वाढल्याचे दर्शविले गेले.

(9) सर्वंकष सिस्टिम लिक्विडिटी मोठ्या प्रमाणावर अतिरिक्त राहिली असून, एलएएफ खालील सरासरी दैनंदिन वापर, एप्रिल 8 - मे 3, 2022 दरम्यानच्या रु.7.4 लक्ष कोटींपासून, मे 4 - मे 31 दरम्यान रु.5.5 लक्ष कोटींपर्यंत वाढला व हे समावेशन हळुहळु काढून घेण्याच्या धोरणाला अनुरुप असेच आहे. मे 20, 2022 रोजी असल्यानुसार पैशांचा पुरवठा (एम3) व वाणिज्य बँकांकडील बँक कर्जे (वाय-ओ-वाय) अनुक्रमे 8.08% व 12.1% ने वाढली. मे 27, 2022 रोजी असल्यानुसार भारताची विदेशी मुद्रा गंगाजळी युएसडी 601.4 बिलियन होती.

(10) सीपीआय महागाई, मार्च 2022 मधील 7% पासून एप्रिल 2022 मध्ये 7.8% पर्यंत वाढली - महागाईच्या सर्वच मोठ्या घटकांमधील तिची वाढ निर्देशित झाली. दूध, फळे, भाज्या, मसाले व तयार अन्नपदार्थ ह्यांच्या भाववाढीमुळे अन्नधान्य महागाईचे दबावही वाढले. एलपीजी व केरोसीनच्या भाववाढीमुळे इंधन महागाई देखील वाढली. कोअर महागाई, (अन्नपदार्थ व इंधन सोडून सीपीआय), मुख्यतः परिवहन व दळणवळण पोट-गटाची किंमत/खर्च वाढल्याने जवळजवळ सर्वच घटकांमध्ये वाढली.

चित्र (आऊटलुक)

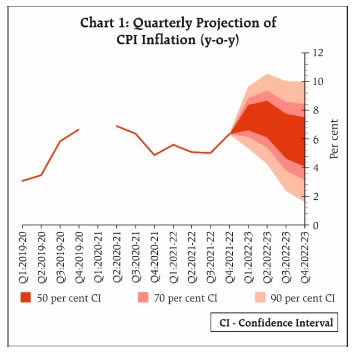

(11) तणावयुक्त अशी भूराजकीय परिस्थिती व त्यामुळे मालवस्तूंच्या वाढलेल्या किंमती ह्यामुळे देशांतर्गत महागाईचे चित्र खूपच अस्थिर झाले आहे. गव्हाच्या निर्यातीवरील निर्बंधांमुळे देशांतर्गत पुरवठ्यात सुधारणा व्हावयास पाहिजे. परंतु उष्णतेच्या लाटेमुळे रब्बी पिकांच्या उत्पन्नामधील तूट मात्र समतोल राखण्यात धोका होऊ शकतो. सामान्य/नेहमीसारखा नैऋत्य मॉन्सून असण्याचे भाकित खरीप पिकांच्या उत्पादनासाठी आणि अन्नधान्याच्या एकूण चित्रासाठी अनुकूल असेच आहे. एका प्रमुख पुरवठेदाराने निर्यातीवरील बंदी उठविली असली तरीही खाद्य तेलाच्या किंमतींचे जागतिक पुरवठ्याच्या आधीच बिघडलेल्या स्थितीमुळे अजूनही दबावाखालीच आहेत. अबकारी कर अलिकडेच कमी करण्यात आले असल्याने पेट्रोलियम उत्पादांच्या देशांतर्गत फुटकळ किंमती कमी झाल्या आहेत. तथापि, क्रूड ऑईलच्या आंतरराष्ट्रीय किंमती अजूनही वाढलेल्याच असल्याने, परिणामी, देशांतर्गत पेट्रोल पंपांच्या किंमतीही वाढत्याच राहण्याचा धोका आहे. विजेच्या किंमतींमध्येही बदल/सुधारणा केली गेली असल्याने महागाई वाढण्याचा धोका आहे. रिर्झव्ह बँकेने, उत्पादक, सेवा व पायाभूत सोयी संस्थांच्या केलेल्या सर्वेक्षणांच्या सुरुवातीच्या निष्कर्षांवरुन पुढे जाता, इनपुट व आऊटपुट किंमती दबावाखाली येणे अपेक्षित आहे. हे घटक विचारात घेता, 2022 मधील मॉन्सून सामान्य असण्याचे आणी क्रूड ऑईलची सरासरी किंमत (इंडियन बास्केट) प्रति बॅरल युएसडी 105 असल्याचे गृहीत धरुन, 2022-23 मधील महागाई धोक्याचे समलोचन करुन आता 6.7% असल्याचे प्रक्षेपित करण्यात येत आहे - म्हणजे पहिल्या तिमाहीत 7.5%, दुस-या तिमाहीत 7.4%, तिस-या तिमाहीत 6.2% व चौथ्या तिमाहीत 5.8% (तक्ता 1).

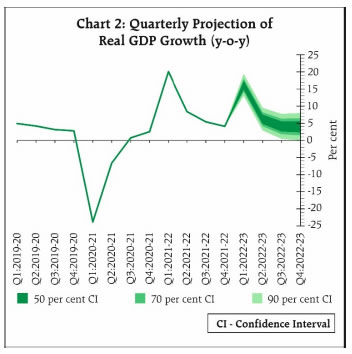

(12) देशांतर्गत आर्थिक पुनरावस्था आता जोर धरत आहे. नेहमीसारखा नैऋत्य मॉन्सून आणि शेतीबाबतच्या भाकितामधील अपेक्षांतील सुधारणा ग्रामीण वापरासाठी लाभदायक ठराव्यात. पुढे जाता संपर्क आधारित सेवांनी उसळी घेतल्यामुळे नागरी वापरही वाढू शकतो. सुधारत असलेला क्षमता वापर, सरकारचे कॅपेक्स प्रोत्साहन आणि बँक कर्ज ह्यामुळे गुंतवणुकीच्या कार्यकृतीला सहाय्य आधार मिळेल. मालवस्तू व सेवांच्या निर्याती ह्यामुळे सध्याची उत्साही स्थिती टिकून राहील. तथापि, दीर्घकाळ सुरु असलेल्या भूराजकीय ताणतणावाचे विपरित परिणाम, मालवस्तूंच्या वाढलेल्या किंमती, पुरवठ्यामधील सततचे खंड/तूट ह्या चित्रावर सावट/दबाव टाकत आहेत. हे सर्व घटक विचारात घेऊन, 2022-23 साठीचे ख-या जीडीपी वाढीचे प्रक्षेपण न बदलता 7.2% प्रक्षेपित करण्यात येत आहे - म्हणजे धोक्यांबाबत समतोल ठेवून क्यु 1 साठी 16.2%, क्यु 2 साठी 6.2%, क्यु 3 साठी 4.1%, आणि क्यु 4 साठी 4.0% (तक्ता 2)

(13) एप्रिल व मे मधील एमपीसीच्या ठरावांमध्ये निर्देशिलेले धोके प्रत्यक्षात समोर आले आहेत. ही प्रक्षेपणे निर्देशित करतात की, ही प्रक्षेपणे, 2022-23 च्या पहिल्या तीन तिमाहीच्या दरम्यान, 6% ह्या वरच्या सहनशीलता पट्ट्याच्याही वर राहण्याची शक्यता आहे. जागतिक वाढीला असलेले धोके आणि अराजकीय ताणतणाव ह्यामुळे महागाईच्या वक्ररेषेभोवती लक्षणीय अनिश्चितता आहे. सरकारने पुरवठ्याच्या बाजूस केलेल्या उपायांमुळे भाववाढीचे दबाव थोडे कमी होण्यास मदत होऊ शकते. तथापि, त्याचवेळी अन्नधान्याच्या महागाईच्या सततच्या दबावामुळे हेडलाईन महागाई वरील दबावही टिकून राहतील ह्याची नोंद एमपीसीने घेतली आहे. महागाईच्या सातत्याने असलेल्या दबावांमुळे, हेडलाईन महागाईवर दुस-या फेरीतील प्रभाव होण्यास गती मिळू शकते. ह्यासाठीच, महागाईबाबतच्या अपेक्षा स्थिर ठेवण्यासाठी आणि किंमतींचे दबाव वाढणे निर्बंधित होण्यासाठी एक सुनियोजित नाणेविषयक धोरण कृती असणे अत्यंत गरजेचे आहे. त्यानुसार, धोरणाचा रेपो रेट 50 बेसिस पॉईंट्सने वाढवून तो 4.90% करण्याचे एमपीसीने ठरविले आहे. त्याचप्रमाणे पुढे जाता, विकासाला सहाय्य करत असतानाच, महागाई तिच्या उद्दिष्टाच्या आतच राहील ह्याची खात्री करुन घेण्यासाठी समावेशन काढून घेण्यावर लक्ष केंद्रित करत राहण्याचा निर्णय एमपीसीने घेतला.

(14) एमपीसीच्या सर्व सभासदांनी - डॉ. शशांक भिडे, डॉ. अशिमा गोयल, प्रो. जयनाथ आर वर्मा, डॉ. राजीव रंजन, डॉ. मायकेल देबब्रत पात्रा आणि श्री. शक्तिकांत दास - धोरणाचा रेपो रेट 50 बेसिस पॉईंट्सने वाढवून तो 4.9% करण्यास एकमताने पाठिंबा दिला.

(15) एमपीसीच्या सर्व सभासदांनी - डॉ. शशांक भिडे, डॉ. अशिमा गोयल, प्रो. जयनाथ आर वर्मा, डॉ. राजीव रंजन, डॉ. मायकेल देबब्रत पात्रा आणि श्री. शक्तिकांत दास. विकासाला सहाय्य करत असतानाच, पुढे जाता, महागाई तिच्या उद्दिष्टाच्या आतच राहील ह्याची खात्री करण्यासाठी, समावेशन (अकोमोडेशन) काढून घेण्यावर लक्ष केंद्रित करत असतानाच समावेशक राहण्याचे एकमताने ठरविले.

(16) एमपीसीच्या ह्या सभेचा इतिवृत्तांत जून 22, 2022 रोजी प्रसिध्द केला जाईल.

(17) एमपीसीची पुढील सभा ऑगस्ट 2-4 2022 दरम्यान आयोजित करण्यात आली आहे.

धोरणाचा रेपो रेट 4.90% पर्यंत वाढविण्याच्या ठरावावरील मतदान

| सभासद |

मत |

| डॉ. शशांक भिडे |

होय |

| डॉ. अशिमा गोयल |

होय |

| प्रो. जयनाथ आर वर्मा |

होय |

| डॉ. राजीव रंजन |

होय |

| डॉ. मायकेल देबब्रत पात्रा |

होय |

| श्री. शक्तिकांत दास |

होय |

डॉ. शशांक भिडे ह्यांचे निवेदन

(18) एप्रिल 2022 व मे 2022 मधील एमपीसीच्या सभांपासून महागाईचे दबाव लक्षणीय रितीने वाढले आहेत. वायओवाय धर्तीवर सीपीआय महागाई मार्च मध्ये 7.0% पर्यंत व एप्रिलमध्ये 7.8% पर्यंत वाढली. तसेच जानेवारी व फेब्रुवारीमध्ये महागाईचा दर देखील, महागाईच्या उद्दिष्टाच्या वरच्या टॉलरन्स बँडच्याही वरच होता. डिसेंबर 2021 - फेब्रुवारी 2022 ह्या मागील तीन महिन्यांमध्ये दिसून आल्यावर महागाईचे वाढलेले किंवा उतरते प्रमाण उलट होत, सीपीआय हेडलाईन महागाई, एमओएम धर्तीवर मार्चमध्ये 0.96% ने व एप्रिलमध्ये 1.4% ने वाढली - ह्यावरुन विशेषतः मार्च व एप्रिलमध्ये महागाईचा वाढलेला दबाव निर्देशित झाला. अन्नधान्य, इंधन व इतर संकीर्ण ह्या सीपीआयच्या प्रमुख घटकांच्या वाढत्या किंमतींद्वारे महागाईचे दबाव वाढत असल्याचेच दिसून आले. अन्नधान्याच्या बाबतीत, मार्च व एप्रिलमध्ये, सीपीआयमधील एमओएम वाढ अनुक्रमे 1.3% व 1.4% होती व त्यावरुन डिसेंबर 2021 ते फेब्रुवारी 2022 मधील उतरते प्रमाण उलट झाल्याचे निर्देशित झाले. सीपीआय - इंधन व प्रकाश गट - महागाई, एप्रिलमध्ये 3.1% ने वाढली (एमओएम) व जुलै 2011 पासून ही गती सर्वोच्च अशी होती. मार्च 2022 पासूनच्या काळामध्ये, ऑक्टोबर 2021 पासून महागाई वाढत असली तरी, मागील महिन्यांपासून महागाईची वक्ररेषा लक्षणीयतेने उतरती राहिली आहे.

(19) कोविड-19 च्या साथीच्या एकापेक्षा एक आलेल्या लाटांनंतर अर्थव्यवस्थेची पुरवठ्याची बाजू थोडी फार पूर्ववत होत असतानाच, आंतरराष्ट्रीय बाजारांमधील मालवस्तूंच्या वाढणा-या किंमती हे 2021 मधील इनपुट खर्च/किंमती वाढल्याचे एक मुख्य कारण आहे. मार्चपासून किंमतींच्या वाढीची मोठी गती ही मुख्यतः राहील. रशिया - युक्रेनमधील युध्दाने निर्माण केलेल्या पुरवठ्याची जागतिक साखळी खंडीत झाल्याने व परिणामी मालवस्तूंच्या आंतरराष्ट्रीय किंमतींमध्ये मोठी वाढ झाल्यामुळे निर्माण झाली आहे. अन्नधान्याच्या महागाईबाबत, उत्पादनामधील तूट आणि युध्दामुळे निर्माण झालेले खाद्य तेल व गहू ह्यांच्या पुरवठ्यावरील ह्या दोन्हींमुळे आंतरराष्ट्रीय बाजारात खंडित झालेला पुरवठा ह्यामुळे निर्माण होणारा पुरवठा-मागणीतील समतोल बिघडला आहे. खते व इतर इनपुट पुरवठा ह्यावरील प्रभाव, शेती क्षेत्रासाठीच्या पुरवठ्याच्या खर्चात भरच घालत आहे. पुरवठ्यामधील खंड व सततची मागणी ह्यामुळे ऊर्जेच्या किंमतीवरही बाधक परिणाम झाला आहे.

(20) साथीच्या कालावधीदरम्यानही देशांतर्गत नाणेविषयक व अर्थविषयक धोरणे विकासाला सहाय्यभूत अशीच राहिली असली तरी, साथीच्या पुनः पुनः येत असलेल्या लाटा व त्यांचे जागतिक परिणाम ह्यामुळे विकासाची गती टिकवून ठेवणे हे एक मोठे आव्हानच राहिले होते. अनेक देशांमध्ये जंतुसंसर्गात एकाएकी वाढ झाली असल्याचे समजल्याने, साथ समाप्त झाली असल्याबाबतच्या वेळेसंबंधाने जागतिक स्तरावर अनिश्चितताच आहे. नॅशनल स्टॅटिस्टिकल ऑफिसने जीडीपीच्या तात्पुरत्या अंदाजानुसार (पीई), 2021-22 साठीची जीडीपीमधील वाढ 8.7% वर्तविण्यात आली आहे आणि त्यावरुन, 2019-20 ह्या साथपूर्व वर्षामधील स्थिर किंमतींच्या तुलनेत, खाजगी अंतिम वापराचा खर्च, सकल स्थिर भांडवल उभारणी व सर्वसमावेशक जीडीपीमधील वाढ निर्देशित होते. एफवाय 2021-22 च्या चौथ्या तिमाहीमधील जीडीपीची वायओवाय वाढ, 4.1% होती आणि ती, त्याआधीच्या तिमाहीतील वाढीपेक्षा 6.7% ने अधिक आहे. जीव्हीएच्या बाबतीत, 2021-22 मध्ये बांधणी/रचना ह्यासह अर्थव्यवस्थेच्या सर्व घटकांनी - शेती, उद्योग व सेवा - 2019-20 चे स्तर ओलांडले. केवळ व्यापार, हॉटेल्स व परिवहन पोटघटक समाविष्ट असलेल्या संपर्क आधारित अशा सेवा क्षेत्राच्या बाबतीत मात्र जीव्हीए अजूनही साथपूर्व स्तरापर्यंत पोहोचलेला नाही.

(21) नॉन-फूड बँक-कर्जे, जीएसटीची संकलने व पथकर संकलने ह्यासारख्या रुंद पायाच्या निर्देशकांनी, मे 2022 पर्यंत लक्षणीय अशी वायओवाय वाढ दर्शविली असून, अर्थव्यवस्थेवरील अलिकडील माहिती एकंदरीने सकारात्मकच असल्याचे दिसून येते. पेट्रोल व डिझेलच्या वापराच्या एप्रिल 2022 पर्यंत उपलब्ध असलेल्या माहितीवरुन त्यामधील वायओवाय वाढीचा दर मागील महिन्यापेक्षा जास्त आहे. मे 2022 मधील उत्पादनाचा पीएमआय, त्याच्या एप्रिलमधील पीएमआयच्या तुलनेत थोडा झाला असून, सेवांच्या बाबतीत मे महिन्यात पीएमआय सुधारला आहे. आरबीआयने उद्योगधंद्याच्या बाबतीत केलेल्या सर्वेक्षणांमधून, एफवाय 2022-23 मधील तिमाही दरम्यान व विशेषतः वर्षाच्या उत्तरार्धात उच्चतर आऊटपुट/व्यापारी उलाढाल केली जाणे अपेक्षित आहे. एप्रिल व मे 2022 साठीच्या युएसडीमधील निर्याती, 2020-21 मधील त्याच कालावधीसाठीच्या तुलनेत दुप्पट झाल्या असून 2019-20 मधील त्याच कालावधीतील निर्यातीपेक्षा अधिक आहेत. आयातींमध्येही मोठी वाढ झाली असून त्यावरुन देशांतर्गत आर्थिक कार्यकृतींमधील वाढ निर्देशित होते. तथापि, 2021 च्या मानाने, 2022 मधील जागतिक उत्पादन व व्यापाराचे आकारमान कमी असल्याचे अपेक्षित असल्याने व विशेषतः येऊ घातलेल्या जागतिक मागणी कमी असण्याच्या परिस्थितीचा विचार करता विकासाबाबतच्या अनिश्चितता स्पष्टपणे दिसून येतात. अनेक प्रमुख व प्रगत देशांमध्ये करण्यात आलेल्या कडक/आवळलेल्या नाणेविषयक धोरणामुळे भारताचे भांडवली प्रवाह, वित्तीय बाजार व विनियमाचे दर ह्यावरही विपरीत परिणाम झाला आहे. मे 2 - मे 11, 2022 दरम्यान आरबीआयने प्रमुख नागरी क्षेत्रांमध्ये केलेल्या ग्राहक विश्वास सर्वेक्षणानुसार, पुढील एक वर्षामधील सामान्यतः आर्थिक स्थिती सुधारलेली असल्याची आशा कमी दिसून आली तर त्या पुढील एक वर्षासाठीही ‘अत्यावश्यक खर्चात’ वाढ झाल्याने कुटुंबाचा/घराचा खर्च वाढण्याची अपेक्षा दिसून आली.

(22) प्रमुख निर्देशकांचा सध्याचा कल व प्रक्षेपणे विचारात घेता, एफवाय 2022-23 साठीची वायओवाय खरी जीडीपी वाढ, एप्रिल 2022 च्या सभेत प्रक्षेपित केल्यानुसार 7.2% ठेवण्यात आली आहे. वर सांगितल्याप्रमाणे, विशेषतः जागतिक समष्टी आर्थिक परिस्थितीबाबतच्या अनिश्चितता स्पष्ट दिसत आहेत. आरबीआयने मे 2022 मध्ये केलेल्या व्यावसायिक भाकितकार सर्वेक्षणामध्ये, एफवाय 2022-23 मध्ये वायओवाय धर्तीवरील ख-या जीडीपी वाढीचे मध्यम (मिडियम) भाकित 7.2% असून ते मार्च 2022 मध्ये मिळालेल्या 7.5% पेक्षा कमी आहे.

(23) एफवाय 2021-22 च्या चौथ्या तिमाहीमधील सातत्याने असलेली विकासाची गती आणि एफवाय 2022-23 च्या पहिल्या तिमाहीमधील सुरुवातीच्या एक-दोन महिन्यातील आर्थिक कार्यकृतींच्या निर्देशकांमधील सकारात्मक कल दर्शवितात की, महागाईमुळे वाढलेल्या किंमतींचे दबाव असले तरीही मागण्यांची परिस्थिती आर्थिक वाढीसाठी पूरकच आहे.

(24) एफवाय 2022-23 साठीच्या वायओवाय हेडलाईन महागाईचा दर, एप्रिलमधील सभेत प्रक्षेपित केलेल्या 5.7% ह्या दराऐवजी आता 6.7% असा वरच्या बाजूस सुधारण्यात आला आहे. हा दर वरच्या बाजूस सुधारित केला जाण्याचे एक कारण म्हणजे त्या वर्षासाठीच्या सरासरी क्रूड ऑईलच्या किंमतीत झालेली वाढ व त्यामुळे व्यापारी समतोलावरही परिणाम झाला आहे. एफवाय 2022-23 साठी प्रक्षेपित केलेले तिमाही हेडलाईन महागाईचे दर, एमपीसीच्या जून 2022 मधील सभेतील ठरावामध्ये देण्यात आले आहेत. पेट्रोलियमच्या किंमतींव्यतिरिक्त, अन्नधान्यांच्या महागाईमुळेही हेडलाईन महागाई लक्षणीय प्रकारे प्रभावित झाली आहे. प्रमुख अन्नधान्य-मालाच्या बाबतीत, अन्नधान्यांच्या किंमतींबाबत महागाईवर परिणाम करु शकतील अशी अन्नधान्यांच्या आंतरराष्ट्रीय पुरवठा स्थिती असली तरीही, सामान्य/नेहमीसारखे पर्जन्यमान किंमती करु शकेल.

(25) एकंदरीने पाहता, मार्च 2022 पासून तीव्र झालेले महागाईचे दबाव, पुरवठ्याची आंतरराष्ट्रीय परिस्थिती ताबडतोब न सुधारल्यास 2022-23 मध्ये एक काळजी करण्याजोगी बाब ठरेल. विकासाची गती मंद अशीच राहिली असली तरी, उद्दिष्टाच्या स्तरापर्यंत जाईल अशा प्रकारे महागाईची वक्ररेषा बदलणे ही ह्यावेळी नाणेविषयक धोरणासाठी प्राधान्याची बाब आहे. महागाईचे दबाव काबूत ठेवण्यासाठी जगातील अनेक अर्थव्यवस्थांमध्ये नाणेविषयक धोरण घट्ट/आवळते करणे सुरु झालेच आहे. देशांतर्गत ग्राहक व पुरवठा वाढविण्याचे उपाय ह्यांचेवरील आंतरराष्ट्रीय किंमत-वाढीचे होणारे परिणाम ताब्यात ठेवण्यासाठीचे आर्थिक उपाय, किंमतीचे दबाव कमी करण्यास मदत करतील. एसडीएफ हा मंच ठेवून व कॉरिडॉरची रुंदी (व्याप्ती) साथपूर्व पूर्ववत आणून, आरबीआयने एप्रिल 2022 मध्ये एलएएफ कॉरिडॉर स्ट्रीमलाईन करण्याचे ठरविले होते. मे मधील सभेमध्ये एमपीसीने पॉलिसी रेपो रेट 40 बेसिस पॉईंट्सने वाढविला होता आणि आरबीआयनेही सीआरआरमध्ये 50 बेसिस पॉईंट्सने वाढ केली असल्याचे घोषित केले. आंतरराष्ट्रीय पुरवठा साखळ्यांमध्ये पडत असलेले खंड, व त्यामुळे महागाईचे वाढते व तसेच टिकून राहू शकणारे दर विचारात घेता, अपेक्षित महागाई कमी करण्याच्या आवश्यकता, तसेच कोविड साथीचे निर्बंध कमी असण्याच्या परिस्थितीत तरलतेची स्थिती आर्थिक वाढ होण्याच्या आवश्यकता ह्यांना धरुन असण्याचा खात्री करुन देणारा धोरण दर ठेवला जाणे गरजेचे आहे. लघु मुदतीच्या काळासाठी ह्या उपायांचा विपरीत प्रभाव एकूण मागणीवर होण्याची शक्यता असली तरी, स्थिर अशा समष्टी आर्थिक वातावरणाची खात्री करुन घेण्यासाठी आता महागाईचे दबाव कमी करणे अत्यंत महत्त्वाचे आहे.

(26) त्यानुसार, धोरणाचा रेपो दर 50 बेसिस पॉईंट्सने वाढवून तो 4.90% करण्याचे मत मी देतो आहे. त्याचप्रमाणे, विकासाला सहाय्य करत असतानाच, पुढे जाता, महागाई तिच्या उद्दिष्टाच्या आतच राहील ह्याची खात्री करुन घेण्यासाठी समावेशन मागे घेण्यावर लक्ष केंद्रित करण्याच्या बाजूने मी माझे मत देत आहे.

डॉ. अशिमा गोयल ह्यांचे निवेदन

(27) युएसमधील महागाई जगात इतरत्रही पसरली जाईल अशी चिंता आहे. परंतु आपण लक्षात ठेवले पाहिजे की ह्याबाबत भारतामधील महागाई निराळ्या प्रकारची आहे. आपल्या देशात युएसपेक्षाही जास्त महागाई होती - पण तो आता भूतकाळ झाला. आताचा धोका म्हणजे, भारतीय महागाई ही युक्रेनमधील युध्दामुळे झालेल्या क्रूड ऑईल व अन्नधान्याच्या महागाईबाबत संवेदनशील झाली आहे. महागाईचा पाया रुंद होण्याचे कारण म्हणजे, परिवहन व दळणवळणाच्या वाढत्या खर्चांचा प्रभाव/परिणाम जवळजवळ सर्वच उत्पादांवर होत आहे. परंतु हा वाढलेला खर्च/किंमत केवळ एकदाच अंतिम उत्पादांपर्यंत जातो. ह्याच्या दुस-या फेरीच्या परिणामांमुळे पगार/वेतन वाढले पाहिजे. आणि भारतात बहुसंख्य लोक अजूनही ग्रामीण क्षेत्रातच राहत असल्याने ग्रामीण क्षेत्रातील पगारही वाढलेच पाहिजेत. 2007-2011 दरम्यानच्या भारतातील उच्चतर महागाईच्या काळात ग्रामीण क्षेत्रातील वेतनामध्ये मोठी वाढ झाली. कच्चा मालाच्या किंमतीत वाढ झाल्यामुळे अन्नधान्याच्या किंमती वाढतात - पण अन्नधान्याच्या किंमती वाढल्या म्हणून इनपुट/कच्चा मालाच्या किंमती पुनः वाढत नाहीत. पण ग्रामीण भागातील पगार वाढल्याने अन्नधान्याच्या किंमती वाढल्या तर त्यामुळे पगारही आणखीनच वाढतात.

(28) पगार ते किंमती ह्या साखळीत अनेक दुवे आहेत. अपेक्षित असलेली महागाई व मजुर बाजाराच्या तेजीनुसार पगारही वाढत असतात. भारतात मात्र ते अन्नधान्याच्या महागाईशी संबंधित अवलंबून असतात. परंतु निःशुल्क अन्न कार्यक्रम सुरुच राहिल्याने, ग्रामीण पगारांची, अन्नधान्याच्या किंमतींबाबतची संवेदनशीलता बोथट होते. ह्याशिवाय, किमान सहाय्यक किंमतीमधील वाढ कमी असते. 2011 मध्ये संबंधित असलेले इतर घटक आता क्रियाशील नाहीत.1

(29) आज असलेला दुसरा मोठा फरक म्हणजे, आपण आता महागाईचे उद्दिष्ट ठरविण्याच्या कालावधीत आहोत. किंमतींबाबतच्या अपेक्षा काबूत असेपर्यंत पगार वाढणार नाहीत. अस्थिर अशी महागाई आणि बातम्यांचे स्त्रोत कमी असलेल्या देशामध्ये केंद्रीय बँकेच्या संदेशांकडे/दळणवळणाकडे बरेच लक्ष दिले जाते. महागाईचे उद्दिष्ट अधिक जलदतेने अंतर्भूत (इंटर्नलाईज्ड) होऊ शकते. प्रत्येक देशामध्ये, कुटुंबांची महागाईबाबतची अपेक्षा, प्रत्यक्ष असलेल्या महागाईपेक्षा जास्तच असते. परंतु परंपरागत असण्याचा प्रभाव, सरकारच्या कृती-कारवाई बाबतच्या संवेदनशीलतेमध्ये दिसून येतो. पेट्रोल व डिझेलवरील अबकारी कर कमी केले जाण्याच्या दोन्हीही वेळी घरगुती महागाई अपेक्षांमध्ये मोठी घट झाली. उच्चतर नाममात्र आऊटपुट वाढीखाली वाढलेल्या कर-उत्पन्नामुळे काऊंटर सायक्सिकल करांमुळे आर्थिक घट कदाचित वाढणार नाही.

(30) तिसरे म्हणजे, मजुर बाजारात तेजी (महाग) नसल्यास, महागाई अपेक्षित असूनही पगारांचा प्रभाव किंमतींवर पडणार नाही. अधिक/वाढलेल्या पगाराशिवाय काम करण्यास अनेक लोक तयार असल्यास, वाढत असलेल्या रोजगारांचा दबाव पगारावर होत नाही. भारतामध्ये व विशेषतः तरुणांमध्ये बेरोजगारी जास्त असल्याचे आपल्याला माहित आहे. अनेक जण अधिक उत्पादक नोक-या शोधत आहेत. माहिती तंत्रज्ञान सारख्या, कुशल लोकांची कमतरता असलेल्या क्षेत्रात पगार वाढत आहेत - पण ती काही एक सर्वसाधारण घटना/गोष्ट नाही. ह्याच्या विरुध्द युएसमध्ये पहाल तर तीव्र कमतरता असल्याने पगार वाढविले जात/गेले आहेत. ह्या साथी दरम्यान अनेक कंपन्यांनी कामगार खर्च कमी केला व त्यामुळे खर्चामधील पगाराचा भाग कमी झाला. ह्याशिवाय, एकूण पुरवठ्याची वक्ररेषा सरळ/आडवी असल्याचा अंदाज असून त्यामुळे रोजगार वाढला तरी किंमती विशेष वाढणार नाहीत.

(31) चौथे म्हणजे, पगार व इतर खर्च ह्याच्या मार्क-अपनुसार कंपन्या किंमती ठरवीत असतात. पण मागणी कमी झाल्यास, इनपुटच्या वाढलेल्या किंमती/खर्च ग्राहकांकडून घेण्याऐवजी ते मार्क-अप कमी करतात किंवा इतर तडजोडी करतात. कॉर्पोरेट सर्वेक्षणांमधून दिसून येते की, इनपुट किंमतीचे/खर्चाचे निर्देशक, आऊटपुट किंमतीच्या निर्देशकापेक्षा जास्त असूनही मार्क-अप मात्र तेच/स्थिर राहिले आहेत. म्हणजे पगाराचा हिस्साच कमी झाला आहे. कमी मागणीबाबतचा हा एक नमुनेदार प्रतिसाद आहे. युएसमध्ये असल्याप्रमाणे भारतात अतिरिक्त उत्तेजन (स्टिम्युलस) नव्हते आणि अतिरिक्त मागणी येथे महागाईच्या दबावात भर घालत नाही.

(32) पाचवे म्हणजे, कर्जामधील वाढ साधारण (मॉडरेट) असून आताच ती दोन अंकांपर्यंत झाली आहे. स्थूलमानाने पैशाच्या पुरवठ्यातील वाढ कमी असल्यास व विदेशी आऊट फ्लोजमुळे अॅसेट्सच्या किंमती कोसळत असल्यास अतिरिक्त टिकाऊ तरलता महागाई निर्माण करु शकत नाही. नोंद घेण्यासारखा एक महत्त्वाचा अंक म्हणजे, 8.8% ही स्थूलमानाने असलेली पैशांची वाढ ही नाममात्र उत्पन्न वाढीपेक्षा बरीच कमी होती. वित्तीय परिस्थिती विस्कळित (लूज) नाहीत.

(33) सरतेशेवटी, कोविड-19 च्या काळामध्ये महागाई मुख्यतः उद्दिष्टाच्या पट्ट्यामध्येच राहिली असल्याकारणाने, युएसमधील -6% च्या तुलनेत खरा व्याजदर -2% च्या जवळपासच राहिला होता. समतोल (इक्विलिब्रियम) ख-या दरापासूनचे विचलन व त्यामुळे निर्माण होणारी सततची विरुपणे (डिस्टॉर्शन्स) मोठी नव्हती.

(34) युक्रेनमधील सुरुच असलेले युध्द व चीनमधील समस्या ह्यामुळे जागतिक विकास डळमळीत होत आहे. आणि त्यातच, महागाई व सर्वत्र असलेली नाणेविषयक गच्च/आवळलेली स्थिती ह्यामुळे त्यापुढे धोका निर्माण केला आहे.

(35) तथापि, भारतामधील विकास अजूनतरी ह्या धक्क्यांबाबत स्थितीस्थापक असल्याचे दिसत आहे. डिझिटल तेजी आणि पुरवठा साखळ्यांमधील बदलाने प्रभावित अशा निर्यातीची मागणी जागतिक विकास मंद/कमी करु शकते. कोविड-19 च्या साथीने पुनः डोके वर काढले असले तरी सेवांसाठी इतके दिवस कोंडलेली मागणी आहे पण ती टिकून राहू शकणार नाही. इतर वापर अजूनही कमीच आहे. गुंतवणुकी अजूनही मोठ्या प्रमाणावर होत नाहीत. तथापि, धोरणाने लक्षात ठेवण्याचा एक महत्त्वाचा फरक म्हणजे, आज आपला देश साथीमुळे पडलेल्या खड्ड्यातून बाहेर येत आहे. 2011 मध्ये तो एका तेजीमधून बाहेर येत होता आणि ती तेजी खूपच वाढण्याची स्पष्ट चिन्हे दिसत होती. त्यामुळे धोरणानेही पूर्वावस्था येण्याकडे लक्ष दिले पाहिजे.

(36) 2022-23 मधील हेडलाईन महागाईचे आरबीआयचे प्रक्षेपण 6.7% आहे (एप्रिलमधील धोरणातील 5.7% पेक्षा जास्त), परंतु चौथ्या तिमाहीतील तिचा अंक 5.8% पर्यंत खाली येणे अपेक्षित आहे. आयआयएम अहमदाबाद ह्यांनी केलेल्या, कंपन्यांच्या किंमतींबाबतच्या अपेक्षादेखील, पुढील एक वर्षानंतरच्या अपेक्षा 6% पर्यंत कमी होतील असे दर्शवितात. क्रूड ऑईल सोडल्यास जागतिक मालवस्तूंच्या किंमती कमी होण्याची चिन्हे दिसत आहेत.

(37) तथापि, पूर्वावस्था येण्याच्या ह्या टप्प्यावर, एक वर्षानंतरचा खरा दर - 1% पेक्षा अधिक कमी नसला पाहिजे. 2022 मधील झालेली वाढ विचारात घेता व पुरवठा बाजूकडील हालचाल तसेच जागतिक घडामोडींमध्ये स्पष्टता येणे अपेक्षित असताना, पन्नास किंवा साठ बेसिस पॉईंट्सची वाढ केल्यास हे साध्य होऊ शकेल. पूर्वावस्था आणण्याची गती कमी न करता असा खरा दर ठेवणे हे, मागणीमधील पुढील वाढ आणि चालू खात्यातील न टिकणारी तूट टाळू शकेल. पूर्वावस्थेत असल्याने मार्केट्सना लाभ होतो व तिच्याबरोबर येत असलेली दरवाढ समावून घेण्यास ते चांगल्या प्रकारे सक्षम असतात.

(38) वरील बाबी विचारात घेता, मी रेपो रेटमध्ये 50 बेसिस पॉईंट्सने वाढ करण्याच्या बाजूने माझे मत देत आहे. ह्यापुढील बदल विकास व महागाईच्या फलांवर अवलंबून असतील. भविष्यकाळात ते त्यांची गती थांबू किंवा वाढू शकत असली तरी, समावेशन काढून घेण्याबाबतचे मार्गदर्शन बदलण्यास ते उपयुक्त आहे. ह्यामुळे, विकासाला सहाय्य करत असतानाच पुढे जाऊन महागाई तिच्या उद्दिष्टाच्या आतच असल्याची खात्री करुन घेत समावेशन काढून घेण्यावर केंद्रित राहण्याच्या बाजूने मी माझे मत देत आहे. कार्यकृती करत असताना खरा रेपो रेट मार्गदर्शक असला तरी, न्यूट्रल अशा दराचा नेमका अंदाज करणे कठीण आहे. ह्यासाठी, 2021 मध्ये तरलतेवर केलेली कृती ही, पवित्र्याचे वर्णन अधिक स्पष्टपणे करु शकते.

(39) सध्या सुरु असलेल्या बाह्य बेंचमार्क पध्दतीनुसार अतिरिक्त तरलता पुरेशा प्रमाणावर शोधून घेतली जाईपर्यंत, त्यांना (बँकांना) रेपो रेटने कर्ज घेता यावे ह्यासाठी, बँकांनी ठेवीवरील दर त्याप्रमाणात वाढविण्याची आवश्यकता नसू शकते. अतिरिक्त तरलता टिकून राहून तरीही धोरण दर वाढल्यास, ईसीबी मल्टि-टायर एक्सेस रिर्झव्ह सिस्टिम2 हा एक पर्याय आहे. केंद्रीय बँकेत ठेवलेल्या राखीव निधीच्या भागावर उच्चतर दर देण्यात आल्यास, त्याचा एक भाग ठेवीदारांनाही दिला जावा अशी बँकांवर अट आहे.

प्रो. जयनाथ आर. वर्मा ह्यांचे निवेदन

(40) मे महिन्यातील सभेमध्ये मी केलेल्या निवेदनात, 100 बेसिस पॉईंट्सपेक्षा अधिक दर वाढविण्याचे आवाहन मी केले होते. मे मधील लवकरच करावयाची 40 बेसिस पॉईंट्सची दर वाढ विचारात घेता, ह्या सभेत, 60 बेसिस पॉईंट्सने दर वाढ करण्यास मी पसंत केले असते. तथापि, मे मधील कारणानेच, बहुमताने असल्यानुसार 50 बेसिस पॉईंट्सशी सहमत होण्याचे मी ठरविले आहे. केवळ 10 बेसिस पॉईंट्सबाबत दुमत होणे, मतभेदासाठी पुरेसे नाही. ह्यासाठी, धोरणाचा रेपो रेट 4.90% ने वाढविण्याच्या बाजूने मी माझे मत देत आहे.

(41) मे महिन्यात मी सांगितले होते की, एमपीसीला अजूनही बरेच काही साध्य करावयाचे आहे आणि ते आजही खरे आहे. एप्रिलपासून आतापर्यंत एमपीसीने धोरणाचा दर 90 बेसिस पॉईंट्सने वाढविला आहे, पण त्याच काळामध्ये आरबीआयचे 2022-23 साठीच्या महागाईचे प्रक्षेपण 100 बेसिस पॉईंट्सनी, म्हणजेच 5.7% पासून 6.7% पर्यंत वाढले आहे. ह्यामुळे खरा धोरण दर जवळपास एप्रिलमध्ये होता तेवढाच आहे. येथे मला लेविस कॅरोलच्या वचनांची आठवण होते - आपली असलेली जागा टिकवून ठेवण्यासाठी आपल्याला शक्यत्या जोराने धावले पाहिजे आणि कुठे पोहोचावयाचे असल्यास अधिक जोराने धावले पाहिजे. येणारी महागाई आणि विकास ह्यांच्या वाढीच्या गतीला अनुसरुन, धोरणाचा खरा दर सकारात्मक स्तरावर आणण्यासाठी भविष्यातील सभांमध्ये अधिक काही करणे आवश्यक आहे हे स्पष्ट दिसत आहे.

(42) ह्यामुळे मला आनंद वाटतो की, मी वर्णन केलेल्या मे मधील ठरावापेक्षा हा दुसरा ठराव सुयोग्य परंतु संदेशात्मक परिणामात कमी पडणारा आहे. हा ठराव, समावेशक राहण्याबाबत काही सांगत नाही तर समावेशन काढून दिल्यावर लक्ष केंद्रित करण्यावर भर देतो. ह्यासाठी मी ह्या ठरावाच्या बाजूने मत देत आहे.

(43) तथापि, मला असे दिसते की, एमपीसी वाढून घेण्याच्या प्रक्रियेतून मार्ग काढत असताना, धोरण कडक करण्याच्या ह्या गतीला अधिक संख्यात्मक/परिणामकारक रितीने हिरवा कंदील दाखविणे चांगले आहे. अनेक केंद्रीय बँका सध्या धोरण दराच्या भविष्यातील मार्गाची भाकिते अनेक तिमाहीपूर्वीच देत आहेत. एमपीसीजवळ आता अनेक वर्षांचा अनुभव जमा झाला आहे व आरबीआयदेखील महागाईचे उद्दिष्ट ठरविणारी एक परिपक्व केंद्रीय बँक झाली आहे. म्हणून मला निश्चितपणे वाटते की, एमपीसीच्या सभासदांनी धोरण दराची भविष्यातील प्रक्षेपणे देण्याची सुरुवात करण्याची वेळ आली आहे. ह्यामुळे दीर्घकालीन बाँड मार्केट्स स्थिर होण्यासाठी आणि महागाईच्या अपेक्षा काबूत ठेवण्यासाठी मदतच होईल.

डॉ. राजीव रंजन ह्यांचे निवेदन

(44) युरोपमध्ये सुरुच असलेले युध्द आणि त्यामुळे आलेले निर्बंध ह्यांचा, पुरवठा साखळीमधील खंड वाढण्यात व साथीनंतर पूर्वावस्था येण्यामधील अनिश्चिततेमध्ये वाढ झाल्याने जागतिक अर्थव्यवस्थेवर मोठा परिणाम झाला आहे. अनेक देशांमध्ये अनेक दशकांमधील शिखरांपर्यंत महागाई काढून ती अधिकच चिवट राहिली असल्याने, महागाईच्या दीर्घकाळासाठीच्या अपेक्षांचा धोका अनेक पटीने वाढत असून नाणेविषयक प्राधिकरणांसाठी त्याबाबत हालचाल करण्यास जागाच उरलेली नाही. महागाईचे दबाव वाढत असतानाही गेल्या वर्षी धोरण घट्ट करण्याचे टाळणा-या अनेक आशियाई देशांनी, महागाईशी सामना करण्यास त्यांच्या प्रगत देशांचे अनुकरण केले आहे. तथापि, धोरण घट्ट/आवळ करण्याची गती व प्रमाणमान देश विशिष्ट समष्टी आर्थिक घडामोडी व आवश्यकतांनुसार ठेवले आहे.

(45) भारताच्या संदर्भात, एप्रिल-मे 2022 मधील उपलब्ध हाय फ्रिक्वेन्सी निर्देशकांमधून (एचएफआय) स्पष्ट होत असल्यानुसार, देशांतर्गत आर्थिक कार्यकृती, 2022-23 मध्ये अपेक्षित असलेल्या वक्ररेषेनुसार प्रगती करत आहेत. ख-या आर्थिक कार्यकृतींवर (मागणी व पुरवठा अशा दोन्हीही) देखरेख ठेवण्यात आलेल्या 70 पेक्षा अधिक एचएफआयपैकी 51 एचएफआयनी त्यांचे साथपूर्व स्तर (2019-20) ओलांडले आहेत. 37 एचएफआयनी त्यांचे साथपूर्व स्तर 10% ने ओलांडले असून 30 एसएफआयनी ते 20% ने ओलांडले आहेत. एकंदरीनेच, महागाई वाढली असूनही व नाणेविषयक स्थिती आवळलेली असूनही विकास होत राहणे टिकून राहिले आहे.

(46) एप्रिलमध्ये महागाईतील 7.8% पर्यंत 84 बेसिस पॉईंट्सनी झालेली वाढ ही अन्नधान्य, इंधन व कोअर वर्गामधील मोठ्या प्रमाणावरील गतीच्या परिणामांमुळे (महिन्या-महिन्यातील भाववाढ) झाली होती. 12 पैकी 6 अन्नपोटगटांनी आणि कोअर महागाईतील 10 पैकी 8 गटांनी/पोटगटांच्या बाबतीत महागाईत वाढ झाली होती. एकंदरीने सीपीआय बास्केटमधील सुमारे 78% घटकांनी एप्रिलमध्ये वाढ दर्शविली. सीपीआय डिफ्युजन निर्देशक - सकारात्मक भाववाढीसाठीचे, आणि 6% ह्या मोसमानुसार समायोजित केलेल्या वार्षिकीकृत दरामध्ये (एसएएआर) - एप्रिलमध्ये एकाएकी वाढले, व त्यामुळे दरांचे/किंमतींचे दबाव वाढल्याचे दिसून आले. परिणामी, कोअर महागाई बाबतचे उपाय - समायोजन आधारित व कामी लावलेले मध्यम उपाय - एप्रिलमध्ये 6% च्याही वर, 6.4% ते 7.5% च्या दरम्यान होते. भारित मध्यगाही (50 व्या टक्क्याशी संबंधित महागाईचा भार) 40 बीपीएसने वाढून एप्रिलमध्ये तो 6.5% पर्यंत पोहोचली.

(47) मागील परिच्छेदात निर्देशित केल्यानुसार, महागाईच्या सर्वसाधारणतेची व्याप्ती व तीव्रता विचारात घेता, 2022-23 मधील सरासरी सीपीआय महागाई, आता 6.7% अशी प्रक्षेपित करण्यात येते - म्हणजेच, एप्रिल 2022 मध्ये निर्देशित 5.7% पासून एक टक्का पॉईंटची (100 बीपीएस) वाढ किंमतींबाबतचे विपरीत असे जागतिक परिणाम अल्पकालीन असणे अपेक्षित असल्याने महागाईच्या प्रक्षेपणांमधील सुमारे तीन चतुर्थांश बदल हे अन्नधान्यामुळे आहेत. गेल्या काही वर्षांमध्ये एकूण मागणीची स्थिती थोडी दबलेली असली तरी मूलतः पुरवठ्यामध्ये वारंवार येणा-या धक्क्यांमुळे महागाईमधील दरी/तफावत वाढतच असल्याचे दिसत आहे व परिणामी3 महागाई देखील उद्दिष्ट-स्तराच्या वर जात आहे. पुरवठ्यामधील अशा मोठ्या व सततच्या धक्क्यांमुळे, महागाईची उद्दिष्टे बदलली जाण्याची संभावना आहे.

(48) लांबत चाललेले भूराजकीय ताणतणाव आणि युध्दाची समाप्ती अद्यापही दृष्टीपथात येत नसल्याने येऊ घातलेल्या महागाईच्या वक्ररेषेवर अनिश्चिततेचे सावट पडले आहे. सरकारने पुरवठ्याच्या बाजूस केलेल्या उपायांमुळे किंमतीचे दबाव निश्चितच कमी होऊ शकत असले तरी, महागाईबाबतच्या अपेक्षा काबूत ठेवण्यासाठी आणि किंमतींचे दबाव समावून घेण्यासाठी/नियंत्रित करण्यासाठी, कॅलिब्रेटेड (नीट ठरविलेल्या) नाणेविषयक धोरण कार्यकृतींची मदत असणे गरजेचे आहे. भारतामधील महागाईच्या अपेक्षा बदलाभिमुख (अॅडॅप्टिव) किंवा मागासलेल्या असल्या तरी, पुरवठ्यामधील सततचे खंड व परिणामी होणारे किंमतींचे दबाव ह्यामुळे महागाईच्या अपेक्षांमध्ये वाढ होऊ शकते. उच्चतर अशा महागाई अपेक्षांमुळे महागाई व आऊटपुट ह्यामधील लघुकालीन संबंध अधिकच बिघडत असला (फिलिप्स वक्ररेषा उर्ध्वगामी होणे) तरी, महागाईच्या अपेक्षांवर नियंत्रण ठेवण्यासाठी आघाडीची धोरण कृती असणे आवश्यक आहे. येथे नोंद घेण्यालायक म्हणजे, केंद्रीय बँकेची विश्वासार्हता सॅक्रिफाईस रेशो - म्हणजे धोरण घट्ट/आवळ केल्यामुळे विकासातील घट - कमी करण्यासाठी महत्त्वाची भूमिका बजावते. अशा प्रकारे, थेट प्रभाव होण्यापेक्षाही, दीर्घकालीन महागाई अपेक्षांसह ताबा ठेवण्यामधून दुस-या फेरीचे परिणाम सोडविण्याचा प्रयत्न केंद्रीय बँका करत आहेत, की ज्यामुळे, परिणामी, मध्यम मुदतीमध्ये कमी व स्थिर अशी महागाई राहील.

(49) वरील बाबी विचारात घेता व 2022-23 च्या पहिल्या तीन तिमाहींदरम्यान महागाई 6% ह्या टॉलरन्स स्तरापेक्षा अधिक असण्याची शक्यता गृहीत धरुन, आणि अन्नधान्याच्या महागाईला सतत धक्के बसत असल्याकारणाने हेडलाईन महागाईवरील दबाव टिकून राहत असल्याने, धोरणाच्या रेपो दरात 50 बेसिस पॉईंट्सने वाढ करण्याच्या बाजूने मी माझे मत देत आहे. त्याचप्रमाणे, विकासाला सहाय्य करत पुढे जाताना, महागाई देखील तिच्या उद्दिष्टाला अनुसरुन असण्यासाठी समावेशन काढून घेण्याच्या बाजूने मी माझे मत देत आहे. ‘समावेशक राहणे’ हे शब्द काढून टाकून पवित्रा सुधारित करण्याचा आणि समावेशन मागे घेण्याचा एमपीसीचा निर्णय, साथीमधील असामान्य उपायांनी युक्त अशी तरलता काढून टाकण्यासाठी अलिकडे केलेल्या/सध्याच्या नाणेविषयक धोरण कार्यकृतींना धरुनच आहे. आतापर्यंत करण्यात आलेल्या उपायांमुळे, तरलतेच्या स्थिती नाणेविषयक धोरणाच्या पवित्र्याला अनुसरुनच येत असल्याची व अतिरिक्त (हँग) तरलता महागाईबाबत अतिरिक्त धोके निर्माण करत नसल्याची खात्री होत आहे.

(50) धोरणात्मक उपाय लागु करत असताना, ऑक्टोबर 2019 मध्ये बेंचमार्क आधारित कर्ज देण्याचे दर (ईबीएलआर) सुरु केल्यानंतर धोरण-पारेषणाची गती वाढली असल्याची जाणीव ठेवणे आवश्यक आहे. बाह्य बेंचमार्क्सशी जोडणी केलेल्या व तरत्या दराच्या थकित कर्जांच्या 40% पेक्षा जास्त कर्जे असल्याने, प्रत्यक्षातील कर्जदरांमध्ये त्याचा प्रभाव (पास-थ्रु) पडण्याचे प्रमाण वाढले असून त्याचा विद्यमान चक्रातील नाणेविषयक प्रभाव अधिकच होईल. धोरणदरातील बदल, कर्ज देण्याच्या दरांमध्ये जलदतेने परिवर्तित होण्याबाबत असलेल्या बँकांच्या स्वाभाविक वृत्तीसह, कर्ज देण्याच्या दरांमध्ये अधिक जलदतेने व मोठ्या प्रमाणावर परिवर्तित होण्यास मदत करणारा सध्याचा ईबीएलआर पध्दतीचा साचा, विशेषतः आवळणा-या चक्रांदरम्यान, सध्याच्या आवळलेल्या टप्प्यादरम्यान अपेक्षित परिणाम/कल साधण्यासाठी कदाचित कारक/घटकयुक्त (फॅक्टर्ड) करावा लागु शकतो. अर्थातच ह्या बाबतीत पुढे जाता महागाईची वक्ररेषा हा एक महत्त्वाचा निश्चयात्मक घटक असेल.

(51) अधिक महत्त्वाचे म्हणजे, नाणेविषयक आर्थिक सहकार जेव्हा सर्वोत्तम असा असेल तेव्हा, महागाईचा सामना करणे - जे महागाई यशस्वीपणे कमी करण्यासाठीच्या कृतींसाठी अत्यंत आवश्यक आहे - ही एक संयुक्त जबाबदारी होते. ह्या संदर्भात, नाणेविषयक धोरण, किंमती स्थिर ठेवण्यावर प्राधान्य देत असताना व आर्थिक धोरण कॅपेक्सच्या द्वारे खर्चाच्या दर्जावर जोर देत असताना, अर्थव्यवस्था हीच एकूण लाभार्थी होते. ह्यासाठी, महागाईवर ताबा ठेवण्यासाठी नाणेविषयक धोरण आवळलेले असतानाही अर्थव्यवस्था सुरळीत राहील ह्याची खात्री करण्यासाठी, त्यांच्या अंदाजित कॅपेक्स योजना यशस्वीपणे पूर्ण करणे आणि त्यांच्या काऊंटर-सायक्लीकल पॉलिसी लिव्हर्स मार्फत कार्य करण्यास, - केंद्र व राज्य सरकारे दोन्हीही - सरकारसाठी महत्त्वाचे असू शकेल.

डॉ. मायकेल देबब्रत पात्रा ह्यांचे निवेदन

(52) सर्व जगभरातील व्यापार/व्यवसाय व वित्तीय बाबतीमधील चर्चांचा विषय ‘आता जागतिकीकरण संपले आहे’ हाच असल्याचे दिसून येते. गुंतवणुकींच्या सर्व निर्णयांसाठी सध्या भौगोलिक राजकारण हीच प्रथम आणि केंद्रस्थानी असलेली बाब झाली आहे. निवेशकांच्या परिषदांमध्ये नियर शोअरिंग, ऑन शोअरिंग व रि शोअरिंग हेच शब्द ऐकू येत असतात; व फ्रेंड शोअरिंगसाठीचा भारदस्त (इंफ्लुएंशियल) कॉल किंवा दोस्त राष्ट्रांसाठीच्या पुरवठा सारख्या नावाने ठेरविण्यात त्याची भरच पडत असते. आऊटसोर्सिंग (बाहेरुन माल/मदत मिळविणे) वर आधारित असे जागतिकीकरणाचे युग आता समाप्त झाले आहे. व्यवसाय सुरु केल्यानंतर उत्पादन क्षमतेच्या लाभाची दशके आता उलट वाट चालू लागत आहेत आणि महागाई हेच निर्देशित करते.

(53) जागतिक चित्राचे वर्णन करण्यासाठी वापरण्यात येणा-या संज्ञा आता शेवटच्या हवामानामधून काढण्यात येत आहेत. बाँड्समधील उत्पन्न व ग्राहकांची सर्वेक्षणे लाल कंदील दाखवत आहेत. ‘मंदी’ (रिसेशन) साठी केलेले गूगल सर्च वाढत आहेत. खरे तर, नाणेविषयक धोरणाने आघाडी घेतली तर, मंदी येईल काय पासून ते त्या मंदीचे स्वरुप कसे असेल येथपर्यंत निवेदनांमध्ये बदल होत आहेत.

(54) प्रगत देशांमधील महागाई अनेक दशकांमधील सर्वोच्च अशी असल्याने महागाईचे संकट हे जागतिक संकटच झाले आहे. ह्याला प्रतिसाद म्हणून, दशकांभोवती नव्हते एवढे नाणेविषयक धोरण घट्ट/आवळ ठेवले जाणे सर्वदूर होण्याची चिन्हे दिसत आहेत. अनेक वर्षांमधील हे सर्वात जास्त असे कोऑर्डिनेटेड (परस्पर सहभागी) राईटनिंग सायकल आहे; आणि ते मेळ घातलेले (सिंक्रोनाईज्ड) दिसत आहे कारण, देश-विशिष्ट असे घटकही त्याच वेळी काम करत असल्याने आयातींमधील महागाईने दबाव त्यात कटुता निर्माण होत आहे. आणि तरीही, नाणेविषयक धोरणासाठी, मागणी कमी करण्याऐवजी, अपेक्षा ताब्यात ठेवणे हीच गुरुकिल्ली ठरते.

(55) महागाईचे जागतिक संकट ही अलिकडच्या इतिहासामधील सर्वात भीषण अशा अन्न व ऊर्जा संकटाची एक बाजू आहे. आणि ते जगामधील सर्वात मर्मभेय देशासमोर आव्हान/धमकी उभी करत आहे. विकसत असलेल्या जगामध्ये ह्या संपूर्ण वर्षात आणि पुढील वर्षाच्या काही काळातही अन्नधान्याची कमतरता राहण्याची शक्यता असून त्यामुळे अन्नधान्याच्या किंमती वाढत्याच राहतील. जगामधील सर्वात श्रीमंत राष्ट्रांमध्येही, अन्नधान्याच्या वाढलेल्या किंमतींमुळे ह्या पिढीत प्रथमच अन्नधान्याचा दुष्काळ झालेला दिसत आहे.

(56) जमेच्या बाजूस उदयोन्मुख मार्केट इक्विटीज् व बाँड्स आहेत. सर्वत्र वापरण्यात येणा-या निर्देशकांनुसार, वाढत्या जागतिक व्याजदरांमुळे उदयोन्मुख मार्केट बाँड्समध्ये गेल्या तीन दशकांमध्ये नव्हता एवढा तोटा येत आहे. विदेशी मुद्रा मार्केट्समधील अस्थिरतेच्या लाटा ह्या, पुरवठा साखळींमधील दबाव, वाढत असलेले शिपिंग खर्च आणि नाणेविषयक धोरण-सामान्यीकरणाच्या मार्गावरील यजमान देशाचे स्थान ह्यावर अवलंबून आहेत.

(57) अलिकडील परिणामांवरुन दिसून येते की, जागतिक महागाई संबंधाचा प्रभाव/आघात भारतावरही झाला आहे. युध्द सुरु झाल्यापासूनच्या सीपीआयमधील दोन तृतीयांश बदल भूराजकीय धोके प्रत्यक्षात येण्यामध्ये परिवर्तित झाले आहेत. महागाई मधील सततची वाढ ही सर्वच ठिकाणी पुरवठ्याशीच निगडित असली तरी, पुरवठा सुधारण्यास नेहमीच वेळ लागत असतो. आर्थिक परिस्थितीवर पडलेल्या ताणाच्या बदल्यात ह्या दिशेने वाखाण्याजोगे प्रयत्न करण्यात आले आहेत. किंमतींची स्थिरता ही एक शेअर करण्याची जबाबदारी आहे हेच ह्यावरुन दिसून येते - म्हणजेच, सरकार महागाईचे उद्दिष्ट ठरविते आणि केंद्रीय बँक त्याची अंमलबजावणी करते.

(58) पुरवठा सुधरविण्यास वेळ मिळण्यासाठी नाणेविषयक धोरणाचा वापर करावा लागतो - सध्यातरी ह्यासाठी अन्य उपाय नाही. नाणेविषयक धोरण काय करील ? महागाई वाढलेली असून ती वाढतच आहे. म्हणजेच ही उच्चतर किंमत देऊनही देण्याइतपत थोडीफार मागणी आहे. कदाचित साथी मधील तणावाबाबत सूड म्हणून हे केले जात असावे. खरे म्हणजे, कोअर महागाई - निर्देशकाचा सर्वात संथ भाग - अन्न, इंधन, पेट्रोल, डिझेल, सोने व चांदी वगळून सीपीआय (प्रमाणभूत कोअरमधील सीपीआयच्या 47% विरुध्द 44%) - आणि भारित मध्यगा हे दोन्हीही सामान्यीकरण आणि गती दर्शवित आहेत. मे मधील हाय फ्रिक्वेन्सी निर्देशक, मागणीमधील वाढ दर्शवितात. ह्या कारणामुळे, नाणेविषयक धोरण पूर्ण जोराने लागु केले जात नसले तरीही उपलब्ध पुरवठा अतिरिक्त होणार नाही ह्यासाठी त्यात काही बदल करणे आवश्यक ठरते. ह्या प्रक्रियेमध्ये खर्च करणे व त्यामुळे मागणीही कमी होईल व परिणामी अर्थव्यवस्थाही गतीमंद होईल. नाणेविषयक धोरण कमतरतेनुसार (लॅग) काम करत असल्याची जाणीव असल्याने, महागाईच्या भाकिताच्याही किमान पुढील चार तिमाहींवर अशा उंचीवर रेपो रेट ठेवणे हे आपले उद्दिष्ट ठेवले पाहिजे. त्याचबरोबर, नाणेविषयक धोरण आवळते ठेवण्याचा परिणाम म्हणून, 2023-24 मधील विकास हा 6% पेक्षा 7% च्या जवळपास असेल असे जनतेचे दृष्टिकोन व अपेक्षाही करुन देणे महत्त्वाचे ठरते.

(59) ही महागाई हाताबाहेर गेल्यास त्यामुळे (1) गतिमान होत असलेल्या विकासाचा पायाच खचेल - कागदोपरी असलेला पुरावा दर्शवितो की, भारतामधील 6% पेक्षा अधिक महागाई विकासासाठी निःसंयपणे घालत आहे. (2) गुंतवणुकी बाबतचे निर्णय दूर ठेवले जातील, कारण किंमतींच्या ह्या वाढलेल्या स्तरावर व्यवसाय/व्यावसायिक त्यांच्या उत्पादांच्या मागणीबाबतच चिंता करत राहतील. (3) ठेवीदार त्यांच्या ठेवींवर नकारात्मक (कमी) उत्पन्न मिळण्याची चिंता करत राहतील आणि ते कालातून सिध्द झालेल्या सोन्यासारख्या वस्तूंमध्ये गुंतवणुक करतील, आणि भारताच्या बाबतीत भांडवल-उड्डाण होण्यात परिवर्तित होईल. सोन्याचा जगातील सर्वात मोठा आयातदार भारत, देशांतर्गत वापराच्या केवळ 1% सोने निर्माण करतो. (5) मुद्रा-विनियमाचा दर खाली येईल व त्यामुळे आयात केलेला मालवस्तू महाग होतील, भांडवली आवक कमी होईल व भांडवली जावक मोठ्या प्रमाणावर सुरु होईल.

(60) आता फासा टाकण्यात आला आहे. एका बाजूवर समाज विध्वंसक (निहिलिस्ट) आहेत - ते जिभल्या चाटत असून, कत्तल करण्यासाठी नेलेल्या एखाद्या कोकराप्रमाणे आरबीआय, तिच्या नाणेविषयक धोरण मँडेटमध्ये कधी अयशस्वी होते ह्यासाठी घेरा लावून बसले आहेत. पण त्यांना कार्यपध्दतीचे प्रश्न आणि संवेदनशील असणे ह्यामधील फरक कळतच नाही.

(61) जबाबदार असायची यंत्रणा नाणेविषयक विश्वासार्हता वाढविते आणि हेच अत्यंत महत्त्वाचे आहे. किंमती स्थिर राहण्याची खात्री करण्याच्या प्रयत्नांमध्ये, जबाबदारीबाबतची जनतेची मोठ्या प्रमाणावरील संवेदनशीलता ह्याच दिशेने कार्य करत असते. ह्याबाबत हेच स्पष्ट होते की, महागाईबाबतच्या अपेक्षा ह्या, नाणेविषयक धोरण त्याच्या उद्दिष्टापासून वारंवार ढळणार नाही ह्या विश्वासावर निश्चित केलेल्या असतात - कारण तसे होणार नाही ह्याबाबत त्याला कायद्याची साथ असते. दुस-या बाजूवर, बदलू न शकणारे सत्य असते व ते सूचित करत असते की महागाई वाढू शकेल. जूनमध्ये, पेट्रोल व डिझेलवरील अबकारी करात केलेल्या कपातींचा मोठा प्रभाव पडून हेडलाईन महागाई 20 बीपीएसने कमी झाली. त्यानंतर आता दुय्यम परिणाम दिसू लागतील. करण्यात येत असलेले इतर उपाय, कोअर महागाई पट्यात आणण्यासाठी दुय्यम परिणामांसारखे काम करतील. नाणेविषयक धोरण त्रुटींवर काम करत असताना मागणी नियंत्रणात येईल आणि ती पुरवठ्याच्या स्तरावर येईल. 2022-23 च्या चौथ्या तिमाहीपर्यंत महागाई 6% च्याही खाली येईल. आणि ती 2023-24 मध्ये 4% पर्यंत कमी होईल. सध्याच्या असाधारण परिस्थितीत अपेक्षा करता येईल असा हा सर्वात व्यावहारिक परिणाम/फलित आहे.

(62) काही कालासाठी तरी हेडलाईन महागाईचा स्तर सर्व जगभरात उच्च असाच राहील, आणि म्हणून, महागाईच्या दिशेवर लक्ष ठेवले पाहिजे - तिच्या स्तरावर नाही - कारण तो स्तर, स्तराचे प्रचंड धक्के विचारात घेता काही काळासाठी वाढलेलाच असेल. वर्षाच्या दुस-या सहामाहीत हेडलाईन महागाई खाली येऊ लागल्यास, भविष्यातील महागाईच्या स्तरापेक्षा अधिक असा धोरण-दर ठेवण्याचे उद्दिष्ट आज ना उद्या साध्य होणारच आहे. त्यामुळे थोडी विश्रांती घेऊन पुनर्निश्चितीसाठी अवकाश मिळेल.

(63) मॉन्सूनचे समयपूर्व आगमन व इंडोनिशियाकडून खाद्य तेलाच्या निर्यातीवरील बंदी काढून घेतली जाणे ह्यामुळे अन्नधान्याच्या सध्याच्या किंमतींबाबत सकारात्मक दिसणारे चित्र असले तर भारताने महागाईचे संकट ह्याच्याही आधी परतविले असते आणि इतर जगापासून तो वेगळा झाला असता. महागाईच्या दबावांचे सामान्यीकरण होण्याच्या स्वरुपातील युध्दाचा प्रभाव, महागाई कुरकुरत का होईना, पण महागाई कमी होण्यात व जबाबदार असण्याच्या निकषांमध्ये भंग होण्यात होईल ह्याबाबत शंका नाही. लढाईत पराजय होऊ शकेल, पण महागाईची भविष्यातील वक्ररेषा खाली वाकविणे भारताला शक्य झाले तर हे युध्द जिंकले जाऊ शकेल. भारत सरकारने केलेले पुरवठ्याबाबतचे उपाय, एलएएफ कॉरिडॉर अरुंद करणे आणि स्थिर रिव्हर्स रेपोमध्ये 40 बेसिस पॉईंट्सच्या दराने, त्याच्या मंचावर, एप्रिल 2022 मध्ये स्थायी ठेव सुविधा सुरु केली जाणे, मे मध्ये धोरण दर 40 बेसिस पॉईंट्सने वाढविणे व त्यासह कॅश रिर्झव्ह रेशो आवश्यकता 50 बेसिस पॉईंट्सने वाढविणे आणि आजच्या सभेत प्रस्तावित केलेली धोरण रेपो दरातील वाढ ह्यांनाच ह्याचे श्रेय जाते.

(64) येथे स्मरण करुन देतो की, जगभरातील महागाईत वाढ करणारी असाधारण परिस्थिती विचारात घेता, 2022-23 च्या शेवटच्या तिमाहीपर्यंत किंवा 2023-24 च्या पहिल्या तिमाहीपर्यंत महागाई टॉलरन्स बँडमध्ये आणण्यासाठी, आणि 2023-24 दरम्यान ती सातत्याने उद्दिष्टाशी जुळविण्यासाठी आपण प्रयत्न केले पाहिजेत. ह्यामुळे आऊटपुटची हानि कमीत कमी होईल. 2022-23 व 2023-24 मधील जीडीपीच्या 6% ते 7% दरम्यान असा खरा जीडीपी विकास झाल्यास, सातत्याने होत असलेली पूर्वावस्था, प्रत्यक्षात पूर्ववत होण्याचा संभव आहे.

(65) हे सर्व घडून आल्यास, विकासाकडे लक्ष देत असतानाच किंमती स्थिर ठेवण्याचे मँडेट आरबीआयने पूर्ण केले असेल.

(66) ह्यामुळे, धोरणाचा रेपो दर 50 बेसिस पॉईंट्सनी वाढविण्याच्या आणि विकासाला साह्य करत असतानाच महागाई तिच्या उद्दिष्टाच्या आत राहण्याची खात्री करण्यासाठी समावेशन काढून टाकण्यावर केंद्रित राहण्याच्या बाजूने मी माझे मत देत आहे.

श्री. शक्तिकांत दास ह्यांचे निवेदन

(67) युरोपमधील युध्द अजूनही रेंगाळतच आहे. ह्या युध्दाचा शेवट व सँक्शन्स अजूनही दृष्टीपथात येत नाहीत. अनिश्चितता अजूनही संपलेली नाही. जागतिक विकास व व्यापार सातत्याने कमी-कमी होत आहेत, मालाच्या जागतिक किंमती अजूनही दृढ अशाच आहेत आणि जगभरातील व वित्तीय बाजारही अधिकाधिक अस्थिर होत आहेत. बहुतेक केंद्रीय बँकांदरम्यान नाणेविषयक धोरणाचे सामान्यीकरण केले जात असल्याचे दिसून येत आहे. ह्या युध्दामुळे सर्व देशांमध्ये जागतिक असा महागाईचा दबावच निर्माण झाला आहे, आणि दीर्घ कालासाठीही ही महागाई काबूत येणार नाही असे वाढते धोके दिसून येत आहे. काही मालाच्या - जसे धातू व खते - किंमती थोड्याफार कमी झाल्या असल्या तरी बहुतेक अन्नधान्यांच्या व ऊर्जेच्या किंमती अजूनही वाढलेल्याच आहेत.

(68) ह्या पार्श्वभूमीवर, एप्रिल 2022 साठीची देशांतर्गत सीपीआय महागाई 7.8% पर्यंत वाढली - 6.0% ह्या वरच्या टॉलरन्स स्तरापेक्षाही अधिक असण्याचा हा सलग चौथा महिना होता. एप्रिल व त्यानंतरही मालाच्या जगभरातील किंमती वाढण्याचे विपरीत परिणाम देशांतर्गत किंमतींवरही होणे सुरुच आहे. देशांतर्गत घटकांनीही - म्हणजे तीव्र अशी उष्णतेची लाट व परिणामी झालेली हानि व परिणामी अनेक अन्नधान्यांच्या किंमतींमध्ये झालेली वाढ - आपली भूमिका बजावली. आपल्या अगदी अलिकडील मूल्यमापनानुसार, विद्यमान वर्षामधील (2022-23) वार्षिक सरासरी महागाई 6.7% व पहिल्या तीन तिमाहींमध्ये 6% च्या वर असणे अपेक्षित आहे.

(69) ह्या उलट एप्रिल-मे, 2022 मधील उपलब्ध असलेल्या हाय फ्रिक्वेन्सी निर्देशकांनुसार विकास मात्र स्थूलमानाने अपेक्षांनुसारच होत आहे. सामान्य अशा नैऋत्य मॉन्सूनचे भाकित, लेबर फोर्स पार्टिसिपेशनच्या (एलएफपी) दरांमधून निर्देशित होत असल्यानुसार रोजगाराच्या परिस्थितीतील सुधारणा, क्षमता वापरामधील स्थिरतेने होत असल्याबाबत आरबीआयच्या सर्वेक्षणाचे निष्कर्ष, आणि नॉन-फूड कर्जांमधील सुधारणा विकासाचे चित्र चांगले असल्याबाबत दर्शवितात. एकंदरीने, ह्या घडामोडी खाजगी वापर व गुंतवणुकीसाठी साह्यभूत ठरतील अशी अपेक्षा आहे. 2021-22 मधील नक्त कौटुंबिक वित्तीय बचत (एनएफएस) गेल्या वर्षापेक्षा कमी असली तरी ती साथपूर्व स्तराच्या वर असून, बँका व कॉर्पोरेट संस्थांच्या सशक्त ताळेबंदांमुळे खाजगी वापर व गुंतवणुकीला सहाय्यक ठरेल. जागतिक अस्थिरता वाढलेली असतानाही मालवस्तूंच्या निर्यातीत, मे 2022 मध्ये सलग पंधराव्या महिन्यासाठीही दोन आकडी वाढ झाली. ह्या सर्व घडामोडी विचारात घेता, 2022-23 साठीच्या विकासाचे प्रक्षेपण 7.2% एवढे कायम, म्हणजे एप्रिलमधील एमपीसीच्या ठरावाएवढे ठेवण्यात आले आहे.

(70) अशा प्रकारे, महागाई ही आपली एक मोठी काळजी असली तरी, आर्थिक कार्यकृतींचे पुनरुज्जीवन स्थिरपणे होत असून ते गतिमानही होत आहे. महागाई व महागाईबाबतच्या अपेक्षा ह्यांना परिणामकारक प्रकारे हाताळण्यासाठी धोरणाचा दर आणखी वाढविण्यासाठी ही वेळ योग्य आहे. त्यानुसार, रेपो दर 50 बीपीएसने वाढविण्याच्या बाजूने मी माझे मत देत असून ते येऊ घातलेल्या महागाईवाढीच्या गतिमानाशीही सुसंगत असेल आणि विपरीत अशा पुरवठा धक्क्याचे दुस-या फेरीतील परिणाम कमी करण्यास मदतही करील. किंमती स्थिर ठेवण्याच्या आमच्या वचनबध्दतेला, जे आमचे प्राथमिक मँडेट आहे व मध्यमुदती मध्ये टिकून राहणाच्या विकासासाठीची पूर्वाश्यकता आहे - ही आमची कृती बळ देईल.

(71) त्याचप्रमाणे, समावेशन काढून घेण्यावर संपूर्ण लक्ष केंद्रित करुन आमच्या धोरणाचा हेतु अधिकतर स्पष्ट करण्यासाठी पवित्र्यामध्ये बदल करण्याच्या बाजूनही मी माझे मत देत आहे. ह्या संदर्भात, नोंद घेणे महत्त्वाचे आहे की, रेपो रेट अजूनही साथ-पूर्व स्तराच्या खालीच असून, तरलतेची अतिरिक्तता तिच्या साथ-पूर्व स्तरापेक्षा अजूनही उच्च आहे. अलिकडील महिन्यांमध्ये आमचे धोरण, समावेशन काढून घेण्यावर निःसंशयपणे केंद्रित असल्याकारणाने - तरलता व दर ह्या दोन्हीही बाबतीत - पवित्र्यामधील शब्दांच्या बदलाकडे, आमच्या अलिकडील दृष्टिकोनाचे सातत्य व फाईन ट्युनिंग म्हणून पाहिले जावे. मला दिसते त्यानुसार, समावेशन काढून घेणे हे विकासाच्या प्रक्रियेसाठी मारक तर नाहीच तर ते, महागाईशी सामना करण्याचे आमचे आणि महागाईच्या अपेक्षा काबूत ठेवण्याचे आमचे सततचे प्रयत्न बळकट करील.

(योगेश दयाल)

मुख्य महाव्यवस्थापक

प्रेस प्रकाशन: 2022-2023/406

1 पहा - गोयल ए व ए.के. बाईकर ‘सायकॉलॉजी ऑर सायक्लिकॅलिटी :- रुरल वेज अँड इन्फ्लेशन डायनॅमिक्स इन इंडिया’ इकॉनॉमिक अँड पोलिटिकल वीकली, पृष्ठे 116-125, खंड एल 23, जून 6, 2015.

2 पहा https://www.ecb.europa.eu/press/pr/date/2019/html/ecb.pr190912_2a0b47cd62a.en.html

3 महागाईची दरी सतत असणे (इन्फ्लेशन गॅप परसिटन्स) झ्र्कॉरले एट.अॅल 2010ट ह्याचे मापन, महागाईच्या दीर्घकालीन काळापासून तिच्यामधील बदल किती काळपर्यंत टिकतात त्या कालावधीने केले जाते. भारतातील महागाईच्या डेटातील अलिकडील अंदाजांनुसार, ते 0.10 पासून 0.30 पर्यंत वाढले आहे. संदर्भ :- कॉगले, टी., प्रिमिसेरी, जी.ई ऎण्ड सार्जंट, टी.जे. (2010). इन्फ्लेशन गॅप पर्सिस्टन्स इन दि यु.एस, अमेरिकन इकॉनॉमिक जर्नल : मॅक्रोइकॉनॉमिक्स, 2 (1), 43-69 |