3 जून 2014

डॉ. रघुराम जी. राजन, गवर्नर द्वारा दूसरा-द्विमासिक मौद्रिक नीति वक्तव्य, 2014-15

मौद्रिक और चलनिधि उपाय

वर्तमान और उभरती हुई समष्टि आर्थिक स्थिति के आकलन के आधार पर यह निर्णय लिया गया है कि:

-

चलनिधि समायोजन सुविधा (एलएएफ) के अंतर्गत नीति रिपो दर में कोई परिवर्तन किए बिना इसे 8.0 प्रतिशत पर रखा जाए;

-

अनुसूचित बैंकों के नकदी आरक्षित अनुपात (सीआरआर) को अपरिवर्तित रखते हुए इसे निवल मांग और मीयादी देयताओं (एनडीटीएल) के 4.0 प्रतिशत पर रखा जाए;

-

अनुसूचित वाणिज्यिक बैंकों के सांविधिक चलनिधि अनुपात (एसएलआर) को 50 आधार अंकों तक कम करते हुए 14 जून 2014 को शुरू होने वाले पखवाड़े से उनकी निवल मांग और मीयादी देयताओं के 23.0 प्रतिशत से घटाकर 22.5 प्रतिशत किया जाए;

-

निर्यात ऋण पुनर्वित्त (ईसीआर) सुविधा के अंतर्गत उपलब्ध कराई गई चलनिधि को पात्र निर्यात ऋण बकाए के 50 प्रतिशत से घटाकर तत्काल प्रभाव से 32 प्रतिशत किया जाए;

-

तत्काल प्रभाव से ईसीआर के अंतर्गत चलनिधि की पहुंच में कमी के लिए संपूर्ण प्रतिपूर्ति हेतु निवल मांग और मीयादी देयताओं के 0.25 प्रतिशत की एक विशेष मीयादी रिपो सुविधा लागू की जाए; और

-

बैंकिंग प्रणाली के निवल मांग और मीयादी देयताओं के 0.75 प्रतिशत तक 7-दिवसीय और 14-दिवसीय मीयादी रिपो के अंतर्गत चलनिधि उपलब्ध कराना जारी रखा जाए।

इसके परिणामस्वरूप चलनिधि समायोजन सुविधा के अंतर्गत प्रत्यावर्तनीय रिपो दर अपरिवर्तित रह कर 7.0 प्रतिशत और सीमांत स्थायी सुविधा (एमएसएफ) दर एवं बैंक दर 9.0 प्रतिशत पर बनी रहेगी।

आकलन

2. अप्रैल 2014 के पहले द्वि-मासिक मौद्रिक नीति वक्तव्य के बाद वैश्विक गतिविधि भिन्न-भिन्न गति से उभर रही है। प्रतिकुल मौसमी स्थितियों के कारण वर्ष 2014 की पहली तिमाही में नरमी के बाद यूएस और यूके में वृद्धि की एक व्यापक आधारित मज़बूती सामने आ रही है। तथापि, यूरो क्षेत्र में गति प्राप्त करने के लिए सुधार संघर्ष कर रहा है। उपभोग कर वृद्धि की प्रत्याशा में जापान में बिक्री में तेज़ी आई है जिसके बाद उपभोक्ता व्यय में तेज़ गिरावट हुई है। आने वाली तिमाहियों में वृद्धि सक्रिय होने वाले सभी तीन ''बाणों'' पर निर्भर करेगी। चीन में इसकी अर्थव्यवस्था के पुनर्संतुलन के कारण मंदी की चिंता के साथ उभरती हुई बाज़ार अर्थव्यवस्थाओं (ईएमई) में वृद्धि संभावना को अवरूद्ध करने के लिए संरचनात्मक बाध्यताएं बनी हुई हैं। संपूर्ण विश्व में वित्तीय बाज़ार इस समाचार के बारे में संवेदनशील बने रहेंगे कि कुछ विकसित अर्थव्यवस्थाओं में ब्याज दरों के सामान्य होने की आशा है, यद्यपि कुछ मूल्यांकन अस्पष्ट दिखाई देते हैं।

3. अग्रणी संकेतक वर्ष 2014-15 की पहली तिमाही में घरेलू आर्थिक गतिविधि में जारी मंदी की तरफ संकेत करते हैं। कृषि के लिए संभावना मौसम विज्ञान विभाग के उस अनुमान से प्रभावित है जिसमें एल निनो के प्रकट होने की 60 प्रतिशत की संभावना के साथ दक्षिणी-पश्चिमी मानसून के देरी से शुरू होने की बात कही गई है। कंपनी बिक्री और गैर-तेल गैर-स्वर्ण आयात में नरमी के साथ उपभोक्ता वस्तुओं और पूंजीगत वस्तुओं के उत्पाद में जारी कमी उपभोग और निवेश मांग दोनों में जारी कमज़ोरी का संकेत करती है। तथापि, सुधरी हुई भावना के साथ निर्णायक चुनाव परिणाम एक व्यापक नीति कार्रवाई के लिए अनुकूल वातावरण तैयार करते हैं तथा वर्ष के दौरान सकल मांग के साथ-साथ वृद्धि में क्रमिक सुधार की वापसी हो सकती है।

4. उपभोक्ता मूल्य सूचकांक (सीपीआई) द्वारा मापी गई खुदरा मुद्रास्फीति खाद्य मुद्रास्फीति विशेष रूप से फलों, सब्जियों, चीनी, दालों और दूध की कीमतों में अचानक तेज़ी से प्रभावित हो कर अप्रैल में लगातार दूसरे महीने में बढ़ी है। खाद्यान्न और ईंधन को छोड़कर उपभोक्ता मूल्य सूचकांक मुद्रास्फीति सितंबर 2013 के बाद क्रमिक रूप से सुधरी है यद्यपि यह अभी भी उच्च स्तर पर है।

5. संपूर्ण रूप में वर्ष 2013-14 के लिए भारत का चालू खाता घाटा (सीएडी) तेज़ी से कम होकर सकल घरेलू उत्पाद का 1.7 प्रतिशत हुआ है जो प्रारंभिक रूप में स्वर्ण आयातों में गिरावट के कारण है। यद्यपि, घरेलू मांग की कमज़ोरी के साथ अन्य गैर-तेल आयात भी कम हुए हैं और निर्यात में कुछ तेजी आई है। अप्रैल 2014 में व्यापार घाटा लगातार दो महीनों की गिरावट के बाद निर्यात में तेज़ी के पुन: शुरू होने और आयात मांग में जारी कमी के कारण तेजी से कम हुआ है। विदेशी प्रत्यक्ष निवेश और बाह्य वाणिज्यिक उधारों की सहायता से पोर्टफोलियो निवेश के मज़बूत अंतर्वाहों ने बाह्य वित्तीय स्थितियों को सुविधाजनक बनाया और प्रारक्षित निधि की बढ़ोतरी में सहायता की है।

6. वर्ष के अंत में विंडो ड्रेसिंग के पुन: शुरू किए जाने के साथ बैंकों की अतिरिक्त प्रारक्षित नकदी निधि अनुपात धारिता के आकर में तदनुरूप गिरावट और सरकारी व्यय के परिणामस्वरूप रिज़र्व बैंक के पास सरकारी नकदी शेष में तेज गिरावट से अप्रैल और मई 2014 में चलनिधि स्थितियों में उल्लेखनीय सुधार हुआ है। इस अवधि के दौरान चलनिधि समायोजन सुविधा और मीयादी रिपो से चलनिधि की औसत दैनिक पहुंच निवल मांग और मीयादी देयताओं के 1.0 प्रतिशत के आस-पास रही है। रिज़र्व बैंक चलनिधि स्थितियों की निगरानी करता रहेगा तथा उत्पादक क्षेत्रों के लिए पर्याप्त ऋण प्रवाह सुनिश्चित करने के लिए सक्रियता से चलनिधि का प्रबंध करेगा।

नीति रूझान और औचित्य

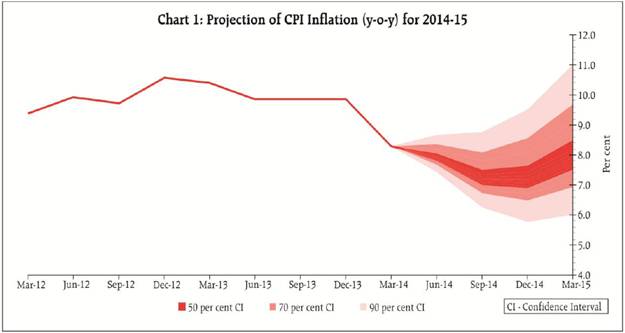

7. मार्च और अप्रैल में खाद्यान्न कीमतों में तेज़ बढ़ोतरी के कारण उपभोक्ता मूल्य सूचकांक हेडलाइन मुद्रास्फीति में वृद्धि हुई है। कुछ मूल्य दबाव मई में जारी रहेंगे लेकिन यह व्यापक रूप से मौसमी है। इसके अतिरिक्त खाद्यान्न और ईंधन को छोड़कर उपभोक्ता मूल्य सूचकांक मुद्रास्फीति कम हो रही है। जनवरी 2015 तक उपभोक्ता मूल्य सूचकांक मुद्रास्फीति के 8 प्रतिशत के केंद्रीय अनुमान के प्रति जोखिम व्यापक रूप से संतुलित बने हुए हैं। संभावित एल निनो प्रभावों के कारण सामान्य से कम / देरी से मानसून, भौगोलिक/राजनीतिक तनाव और ईंधन कीमतों पर उनके प्रभाव तथा लागू कीमतों के कारण को घेरने वाली अनिश्चितताओं के स्वरूप में वृद्धिशील जोखिम इस स्तर पर खाद्य आपूर्ति पर मज़बूत सरकारी कार्रवाई की संभावना और बेहतर राजकोषीय समेकन के साथ-साथ हाल में विदेशी मुद्रा दर में वृद्धि के पासथ्रू के द्वारा संतुलित होते हुए दिखाई दे रहे हैं। तदनुसार, इस समय यह समुचित होगा कि नीति दर में कोई परिवर्तन नहीं किया जाए तथा अर्थव्यवस्था में मुद्रास्फीतिकारी दबावों को कम करने के लिए सितंबर 2013-जनवरी 2014 के दौरान शुरू किए गए दर वृद्धि के अवस्फीतिकारी प्रभावों को बनाए रखा जाए।

8. रिज़र्व बैंक उपभोक्ता मूल्य सूचकांक मुद्रास्फीति को जनवरी 2015 तक 8 प्रतिशत और जनवरी 2016 तक 6 प्रतिशत लेते हुए अर्थव्यवस्था को अवस्फीतिकारी क्रम में बनाए रखने के लिए प्रतिबद्ध है। यदि अर्थव्यवस्था इसी रूप में बनी रहती है तो और नीति कड़ाई की जरूरत नही होगी। दूसरी ओर आधारगत प्रभावों के समायोजन के लिए अवस्फीति वर्तमान में प्रत्याशित गति से तेज है तो इससे नीति रूझान में कमी के लिए अवसर उपलब्ध होगा।

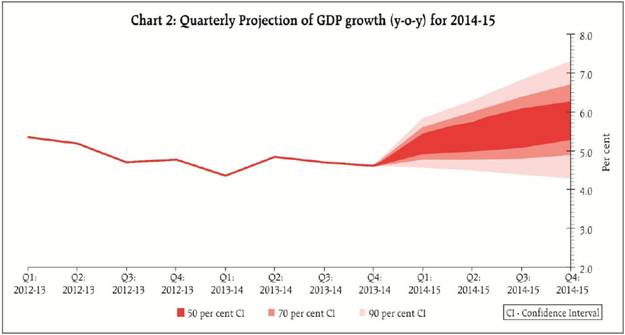

9. वांछित मुद्रास्फीति परिणाम के आधार पर वास्तविक सकल घरेलू उत्पाद वृद्धि के अप्रैल के अनुमान को वर्ष 2013-14 में 4.7 प्रतिशत से वर्ष 2014-15 में 5.5 प्रतिशत (चार्ट 2) के केंद्रीय अनुमान के आस-पास जोखिमों को समान रूप से संतुलित करते हुए 5 से 6 प्रतिशत के दायरे में रखा गया है। कृषि क्षेत्र की संभावना मानसून के समय पर आने और उसके विस्तार पर निर्भर है। घरेलू आपूर्ति बाधाओं में कमी और अवरूद्ध परियोजनाओं के कार्यान्वयन में प्रगति से विनिर्माण और सेवा दोनों क्षेत्रों में संभावना बढ़ेगी। निर्यात वृद्धि का पुनरारंभ एक सकारात्मक गतिविधि है और जैसे-जैसे वैश्विक व्यापार गति पकड़ेगा वैसे-वैसे निर्यात की संभावना और बढ़ेगी।

10. किसी विशेष क्षेत्र या संस्था तक अधिमान्य पहुंच के बिना क्षेत्र विशिष्ट पुनर्वित्त से प्रणालीगत चलनिधि का अधिक सामान्यीकृत प्रावधान करने के लिए डॉ. ऊर्जित आर. पटेल समिति की सिफारिशों के अनुपालन में रिज़र्व बैंक ने निर्णय लिया है कि रिज़र्व बैंक से विशेष मीयादी रिपो सुविधा (एडीटीएल के 0.25 प्रतिशत के समकक्ष) के माध्यम से चलनिधि के प्रति बाजार की पहुंच के अनुरूप विस्तार की पूरी तरह से प्रतिपूर्ति करते हुए निर्यात ऋण पुनर्वित्त की पहुंच को सीमित किया जाए। इससे रिज़र्व बैंक से दस्तावेजी साक्ष्य, ईसीआर से जुड़े प्राधिकार और सत्यापन से संबंधित प्रक्रिया औपचारिकताओं के बिना संपूर्ण प्रणाली के लिए चलनिधि की पहुंच में सुधार होगा। इससे ब्याज दर स्पेक्ट्रम में नीतिगत भावनाओं के अंतरण में सुधार और नकदी/खज़ाना प्रबंध में दक्षता भी उत्पन्न होगी

11. जैसे ही अर्थव्यवस्था में सुधार होगा वैसे ही निवेश मांग और ऋण की आवश्यकता बढ़ेगी। यह बात कि इससे अंततः आपूर्ति में योगदान मिलेगा, यह महत्वपूर्ण है कि बैंकों के पास इसे वित्त प्रदान करने की गुंजाइश है। अपेक्षित सांविधिक चलनिधि अनुपात में कमी से बैंकों के पास गैर-सरकारी क्षेत्र के लिए ऋण का विस्तार करने में अधिक स्वतंत्रता होगी। तथापि, रिज़र्व बैंक सरकार की उल्लेखनीय चालू वित्तीय आवश्यकताओं के बारे में भी अवगत है। इसलिए सांविधिक चलनिधि अनुपात (एसएलआर) को राजकोषीय समेकन के संभावित पथ पर आधारित किसी और बदलाव के साथ निवल मांग और मीयादी देयताओं के 0.50 प्रतिशत तक कम किया है।

12. घरेलू विदेशी मुद्रा विनिमय बाजार में गहराई और चलनिधि में सुधार करने की दृष्टि से यह निर्णय लिया गया है कि विदेशी पोर्टफोलियो निवेशकों को उनके मूलभूत एक्सपोजर और अतिरिक्त 10 मिलियन अमरीकी डॉलर की सीमा तक घरेलू शेयर बाजार में कारोबार वाले मुद्रा डेरिवेटिव बाजार में भाग लेने की अनुमति दी जाए। इसके अतिरिक्त, यह भी निर्णय लिया गया है कि घरेलू संस्थाओं को भी शेयर बाजार में कारोबार वाले मुद्रा डेरिवेटिव बाजार तक ऐसी पहुंच की अनुमति दी जाए। विस्तृत परिचालन दिशानिर्देश अलग से जारी किए जाएंगे।

13. विवेकपूर्ण उपाय के रूप में उदारीकृत विप्रेषण योजना (एलआरएस) के अंतर्गत विदेशी मुद्रा विप्रेषण की पात्रता सीमा पिछले वर्ष घटाकर 75,000 अमरीकी डॉलर की गई थी। विदेशी मुद्रा बाजार में हाल की स्थिरता को देखते हुए यह निर्णय लिया गया है कि पात्र सीमा को मार्जिन ट्रेडिंग, लॉटरी और ऐसे ही अन्य प्रतिबंधित विदेशी मुद्रा लेनदेन को छोड़कर अंतिम उपयोग वाले प्रतिबंधों के बिना 125,000 अमरीकी डॉलर तक बढ़ाया जाए। परिचालन दिशानिर्देश अलग से जारी किए जाएंगे।

14. वर्तमान में केवल निवासी भारतीयों को `10,000 तक भारतीय मुद्रा नोट देश से बाहर ले जाने की अनुमति है। भारत का दौरा करने वाले अनिवासियों को देश से बाहर जाते समय भारतीय मुद्रा नोट ले जाने की अनुमति नहीं है। भारत का दौरा करने वाले अनिवासियों की यात्रा आवश्यकताओं की सुविधा को देखते हुए यह निर्णय लिया गया है कि पाकिस्तान और बंगलादेश के नागरिकों को छोड़कर सभी निवासियों और अनिवासियों को देश से बाहर जाते समय `25,000 तक भारतीय मुद्रा नोट ले जाने की अनुमति दी जाए। इस संबंध में परिचालन दिशानिर्देश अलग से जारी किए जा रहे हैं।

15. तीसरा द्वि-मासिक मौद्रिक नीति वक्तव्य मंगलवार, 5 अगस्त 2014 को निर्धारित है।

अल्पना किल्लावाला

प्रधान मुख्य महाप्रबंधक

प्रेस प्रकाशनी : 2013-2014/2343 |