|

मिंट स्ट्रीट मेमो सं. 8

राज्य सरकार के प्रतिफल में स्प्रेड – क्या राजकोषीय मैट्रिक्स असर डालते हैं

सीमा सागर, राहुल टी. मधुसूदन अद्की1

सारांश

तदनरूपी परिपक्वता वाली केंद्र सरकार की प्रतिभूतियों की अपेक्षा राज्य विकास ऋण (एसडीएल) का स्प्रेड अ-तरलता और मौजूदा बाजार स्थितियों के कारण उत्पन्न हुआ है। तथापि, अंतर-राज्यीय घटबढ़ प्राथमिक नीलामियों में ऋणों के बाजार मूल्य-निर्धारण में बहुत कम देखा गया है। इससे राज्य सरकारों को अपनी राजकोषीय स्थितियां सुधारने एवं अपने कर्ज कम करने में थोड़ा-बहुत सहूलियत मिली है।

प्रस्तावना

राज्य विकास ऋण (एसडीएल) से संबंधित स्प्रेड, जो बाजार बांड निर्गम के रूप में आता है, केंद्र सरकार की प्रतिभूतियों की तुलना में राज्यों के ऋणों के प्रीमियम का निर्धारण करता है और निम्नलिखित द्वारा प्रभावित हो सकता है : ए) अर्द्ध-सरकारी प्रतिभूतियां होने के कारण एसडीएल; बी) एसडीएल हेतु द्वितीयक बाजार में चलनिधि की कमी; और सी) राज्य सरकारों के राजकोषीय मानदंड भिन्न-भिन्न होने से। एसडीएल की खरीद और उन्हें रखने वाले निवेशकों की संख्या के अलावा, हाल ही में, अधिकांश राज्यों ने अभी भी नई प्रतिभूतियां जारी करने को प्राथमिकता दी है, जिससे प्रतिभूति-वार व्यापार की मात्रा सृजित नहीं हो पाई, हलांकि, बकाया की मात्रा काफी बनी हुई है। परिणामस्वरूप, राज्य प्रतिभूतियों का सक्रिय रूप से कारोबार नहीं हुआ और इसी वजह से चलनिधि की भारी कमी देखी गई। हमने पाया है कि हालांकि, केंद्र सरकार की प्रतिभूतियों की तुलना में एसडीएल का स्प्रेड जो कि इस तरह की अतरलता और मौजूदा बाजार की स्थितियों की वजह से पैदा हुआ है, स्पष्ट रूप से देखा गया है। स्प्रेड में अंतर-राज्यीय घटबढ़ प्राथमिक नीलामियों में एसडीएल के बाजार मूल्य का निर्धारण में बहुत ही थोड़ा पाया गया है। यह राज्य सरकारों के लिए थोड़ा-बहुत बाजार प्रोत्साहन था जिसके चलते वे अपनी राजकोषीय स्थितियां सुधार सके एवं अपने कर्ज कम कर सके।

चार्ट 1 (एक नमूना तारीख के लिए) में दर्शाया गया है कि घाटे अथवा सकल राज्य घरेलू उत्पाद (जीएसडीपी) की तुलना में ऋण अनुपात स्प्रेड अधिक होने के बावजूद राज्यों के बीच प्रतिफल स्प्रेड मामूली रहा है। अंतर-राज्यीय घटबढ़ की यह कमी समय के दौरान (अनुरोध पर परिणाम उपलब्ध) आंकड़ों के सतत विशेषता के रूप में पाई गई है।

अन्य देशों के लिए प्रमाण

शैक्षिक साहित्य से पता चलता है कि सामान्यत: अनेक अर्थव्यवस्थाओं के ऋण बाजार सब-नेशनल्स (राष्ट्र के भीतर क्षेत्र विशेष) के ऋण-स्तर अथवा राजकोषीय ऋण-पात्रता का मूल्यांकन नहीं करते हैं, विशेष रूप से, उन स्थितियों में, जहां उन्हें वित्तीय संकट के समय राष्ट्र की सरकारों द्वारा बेलआउट देने की संभावना होती है, जैसे कि जर्मनी (स्कुकेंच और अन्य (2009))। घाटे का स्तर अधिक होने के बावजूद, कनाडा में प्रांतों को बहुत अधिक प्रीमियम नहीं देना पड़ा हैं क्योंकि वे वित्तीय राजस्व समीकरण प्रावधान (बूथ और अन्य (2007)) के तहत अंतरण प्राप्त करते हैं। सोला और पालोंबा (2015) द्वारा किए गए बहुराष्ट्रीय अध्ययन के अनुसार, अंतर्निहित अथवा विहित बेलआउट गारंटी की बाजार धारणा ने सब-नेशनल्स की प्रतिभूतियों में निवेश करने में महत्वपूर्ण भूमिका निभाई है। वे यह भी दर्शाते हैं कि सब-नेशनल्स जो केंद्र से उच्च अंतर और अनुदान प्राप्त करते हैं, ऋण बाजारों का उपयोग कम करते हैं और साथ ही, वे अपनी बाजार उधारियों पर ब्याज कम अदा करते हैं। बेक और अन्य (2017) भारत सहित अन्य देशों के आंकड़ों का विश्लेषण करते हुए, बेलआउट क्षमता की भूमिका का मूल्यांकन करते हैं। अध्ययन में संभावित व्यापक राहत आकार (इतना बड़ा की राहत नहीं दी जा सकती) की तुलना में फेडरेशन की सीमित बेलआउट क्षमता के बारे में प्राप्त प्रतिक्रियाओं के आधार पर वृहत सब-सॉवरेन हेतु अधिक प्रीमियम वसूलने की बाजार प्रवृत्ति का उल्लेख किया गया है। अध्ययन के अनुसार छोटे आर्थिक आकार ("इतना छोटा कि विफल नहीं होगा") के सब-सॉवरेन के लिए इसका विपरीत भी सही है।

तथापि, अमेरिका में, ऋण बाजार उधारी को नियंत्रित करने हेतु सरकारी उधारकर्ताओं के लिए प्रोत्साहन प्रदान करते हैं क्योंकि अंतत: ऋण के पूर्व उधारी के स्तर में बढ़ती दर पर स्प्रेड में वृद्धि नहीं हुई है (बेयौमी और अन्य (1995))। उन्होंने अत्यधिक उधारियों को नियंत्रित करने में राज्य विधायी राजकोषीय नियमों की महत्वपूर्ण भूमिका पर प्रकाश डाला है। बेलआलट रहित खंड की विश्वनीयता अमेरिकी संविधान के ग्यारहवें संशोधन जो कि केंद द्वारा राज्यों को बेलआउट देने से रोकता है, का समर्थन करता है। यहां तक कि महासंघों में भी, बाजार विश्वसनीय बेलआउट रहित नीतियों को रखने वाले अनेक ओईसीडी देशों में राजकोषीय असंतुलन होने पर दंडित करता है। हौग और अन्य (200 9) ने बेंचमार्क जर्मनी प्रतिफल की तुलना में यूरो क्षेत्र के देशों के बांड प्रतिफल स्प्रेड में सबसे बड़ी बढ़ोतरी को दर्ज की है और निष्कर्ष निकाला है कि राजकोषीय नीति बिगड़ती राजकोषीय बुनियादी सिद्धांतों की तुलना में वित्तीय बाजार की प्रतिक्रिया के जवाब में उत्तरोतर बाधित कर सकती है। उसी तरह, वॉन हेगन और अन्य (2011) ने उल्लेख है कि यूरोप में बाजारों ने वित्तीय संकट के बाद बढ़ते जोखिम को देखते हुए राजकोषीय असंतुलन होने पर दंड़ लगाना प्रारंभ कर दिया है।

एक विश्वसनीय बेलआउट रहित नीति के अलावा, बाह्य लेखा-परीक्षा इस फ्रेमवर्क का महत्वपूर्ण घटक रही है जिसका उद्देश्य बाजार मूल्य-निर्धारण के जरिए सब-नेसनल्स पर राजकोषीय अनुशासन को लागू करना है। स्पेन में स्थानीय सरकारों के ऋण की जांच नियमित रूप से रेटिंग एजेंसियों द्वारा की जाती है। ओईसीडी आर्थिक आउटलुक 2003 में उल्लेख है ‘‘... राजकोषीय नियमों के माध्यम से सब-नेसनल्स रेक्टिटूड को सुदृढ़ करने में बाजार की भूमिका सीमित प्रतीत होती है, क्योंकि प्रभावी बाज़ार-आधारित व्यवस्था की स्थितियों को शायद ही पूरा किया जा सके। ऐसे देश जिन्होंने सब-नेसनल स्तर पर राजकोषीय अनुशासन के लिए परंपरागत रूप से बाजार पर भरोसा किया है, जैसे कि कनाडा और अमेरिका जो स्व-निर्धारित राजकोषीय नियम रखने वाले हैं, वस्तुत: क्रेडिट रेटिंग्स बढ़ाने की आवश्यकता के परिणाम हैं। अन्यत्र, तथापि, केंद्र सरकार ज्यादातर सब-नेसनल ऋणों को गारंटी प्रदान करती है और बेल आउट करती हैं.......।’’ यूरो क्षेत्र फ्रेमवर्क में, राज्य वित्त से संबंधित बाजार एजेंटों को बेहतर जानकारी उपलब्ध कराने संबंधी पारदर्शिता ने भी बाजार द्वारा प्रभावी जोखिम मूल्यांकन में बहुत अधिक मदद की है।

भारत के संबंध में विश्लेषण और परिणाम

भारतीय संदर्भ में, राज्यों के घाटे और ऋण काफी समय से बढ़ रहे हैं, जिससे राज्यों द्वारा ली जा रही बाजार उधारियों में तेजी से वृद्धि हुई है, जो कि केंद्रीय सरकार के उधार कार्यक्रम (चार्ट 2) से लगातार तुलनीय होती जा रही है। राज्यों का संयुक्त घाटा बढ़ने के साथ ही, खुले बाजार की उधारियां वित्तपोषण का प्रमुख स्रोत बनी हुई हैं (चार्ट 3)। इसके साथ ही, नीलामियों के औसत उधारी आकार में वर्ष के दौरान उत्तरोत्तर वृद्धि हो रही है और आम तौर पर पिछली तिमाही में सर्वाधिक रही हैं, क्योंकि अन्य वित्तपोषण स्रोतों (चार्ट 4) में कमी के लिए राज्य तैयार हैं। इससे एसडीएल की आपूर्ति काफी बढ़ गई है। इसके अतिरिक्त, जैसा कि पूर्व में चार्ट 1 में दिर्शाया गया है कि एसडीएल के बाजार मूल्य किसी नीलामी में अलग-अलग निर्गम आकारों वाले राज्यों को अलग नहीं करता है, इसे बहुत कम स्प्रेड के दायरे के भीतर समान प्रतिफलों में दर्शाया गया है।

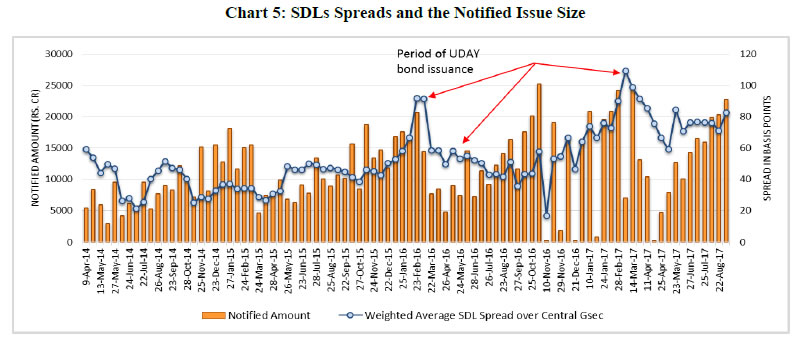

वर्ष 2015-16 और 2016-17 के दौरान आयोजित पाक्षिक निलामियों में एसडीएल का स्प्रेड जो ऋण गुणवत्ता और चलनिधि में भिन्नता के कारण विभिन्न सब-नेसनल्स के प्रीमियम को स्पष्ट करता है, की जांच हेतु निलामी संबंधी चरों के अतिरिक्त राजकोषीय निष्पादन की माप करने वाले चरों से संबंधित पैनल अनुमान (नियत और रैंडम प्रभाव) कहीं अधिक बढ़ गया था। विशेष रूप से, हम राजकोषीय घाटे अथवा राजस्व घाटे अथवा बकाया देयताओं प्रत्येक को ऋण गुणवत्ता के लिए प्रॉक्सी की तुलना में राज्य जीडीपी अनुपात के रूप में इस्तेमाल करते हैं। आपूर्ति प्रभाव को दर्शाने हेतु इस विश्लेषण में स्प्रेड को व्याख्यायित करने के लिए राज्य के अधिसूचित (निर्गम) आकार को शामिल किया गया है। राज्यों की चलनिधि को नियंत्रित करने हेतु, एसडीएल के कुल लेनदेन की मात्रा को अधिक तरल केंद्रीय बांड बाजार के स्प्रेड के अन्य निर्धारक घटक के रूप में माना गया है। मौजूदा ब्याज दर संरचना और चलनिधि स्थिति केंद्र और राज्यों की प्रतिभूतियों के समग्र प्रतिफल में घटबढ़ के लिए भी प्रेरित करती है, स्प्रेड को व्याख्यायित करने में चलनिधि को वित्तपोषित करने में आने वाली अड़चनों को भारित मांग मुद्रा के जरिए समाधान किया जाना है। इसके साथ-साथ, उन राज्यों को बेहतर मूल्य मिल सकता है जो केंद्र से अनुदान और अन्य अंतरण राशि पर अधिक भरोसा करते हैं। चूंकिे एसडीएल निलामी फार्मेट सामान्यत: पक्षपाती है, इसलिए इस विश्लेषण में एसडीएल स्प्रेड जो किसी निलामी में अधिसूचित राशि का बड़ा हिस्सा (अथवा छोटे आकार वाले एसडीएल के संबंध में पूरा हिस्सा) होता है, में बड़े संस्थागत निवेशकों द्वारा आक्रामक बोली की संभावना की तलाश की गई है। आवृत्ति को भी ध्यान में रखा जाता है, अर्थात, समय-अंतराल को दो निलामी के बीच की तारीखों के दिनों में माप की जाती है, क्योंकि इसका भी प्रभाव कम से कम उन राज्यों के लिए पड़ता है जो बाजार में अपने असामान्य और लघु उपस्थिति वाली मात्रा सृजित नहीं करते हैं। अंतत:, अंतिम दो राजकोषीय वर्षों में उज्ज्वल डिस्कॉम एश्योरेंस योजना (उदय) बांड भी जारी किए गए हैं जो राज्य उधारी कार्यक्रम जिन्हें स्प्रेड को प्रभावित करने वाले घटक के रूप में भी देखा जा सकता है, की अतिरेक आपूर्ति में वृद्धि को दर्शाता है।

सारणी 1 में दर्ज परिणामों से राजकोषीय बुनियादी बातों और अन्य घटकों के महत्व के संबंध में निम्नलिखित निष्कर्ष निकलते हैं:

(i) स्प्रेड पर वित्तीय निष्पादन के चरों का कोई उल्लेखनीय प्रभाव नहीं है। इस अध्ययन से पता चलता है कि बाजार एसडीएल प्रीमियम की अपनी गणना में राज्यों के राजकोषीय मूलभूत सिद्धांतों का निर्धारण नहीं करता है। इस संबंध में राजकोषीय मापदंड अधिक महत्वपूर्ण न होना बोस और अन्य (2011) द्वारा भारतीय राज्यों के संबंध में किए गए अपने अध्ययन से प्राप्त निष्कर्षों के अनुरूप है।

(ii) इसके विपरीत, नीलामी-जन्य प्रतिफल स्प्रेड को किसी नीलामी हेतु घोषित अधिसूचित (निर्गम) राशि के आकार में भिन्नताओं के जरिए व्याख्यायित किया गया था, अर्थात, जितनी अधिक समग्र अधिसूचित राशि होगी, उतना ही अधिक स्प्रेड होगा। बड़े राज्यों जिन्हें अपने आर्थिक आकार को देखते हुए अधिक उधार राशि लेने की जरूरत होती है, वे आम तौर पर पखवाड़े की नीलामी में अपनी प्रतिभूतियों की बिक्री अधिक मात्रा में करते हैं। समग्र रूप में, वे समग्र निर्गम आकार को बढ़ा सकते है और इस प्रकार प्रतिफल बढ़ सकता है।

(iii) आश्चर्य करने वाली बात यह है कि स्प्रेड पर उदय बांड की आपूर्ति का प्रभाव बहुत नहीं पाया गया है। इसका कारण यह हो सकता है कि इन बांड निर्गमों का अधिकांश हिस्सा समयबद्ध था, उस समय केंद्रीय सरकार के बांडों की आपूर्ति बंद हो गई थी और एसडीएल निर्गम की मात्रा भी कम थी। उसी प्रकार, इससे समग्र आपूर्ति को संतुलित करने में मदद मिली थी। दो वर्षों, जब उदय बांड जारी किए गए थे (चार्ट 5) के दौरान निलामी आंकड़ों का विश्लेषण करने पर, हमने पाया कि कुल एसडीएल निर्गम आकार में वृद्धि और उदय बांड आपूर्ति की प्रत्याशा ने उदय बांड के वास्तविक निर्गम की तुलना में एसडीएल के भारित औसत स्प्रेड को बढ़ा दिया। यह इस आशय के अनुरुप है कि राजकोषीय घाटा, जो उच्च बांड आपूर्ति से संबद्ध अधिक ऋण चुकौती की लागत के कारण प्रत्याशित है, के बढ़ने से दीर्घकालिक ब्याज दर (गेल एंड आर्सजैग (2003)) पर प्रभाव पड़ा होगा।

(iv) अन्य निर्धारकों में, राज्य की प्रतिभूतियों के कुल लेनदेन की मात्रा; भारित औसत मांग मुद्रा दर; केंद्र द्वारा राजस्व अंतरण; राज्यों द्वारा जारी बांडों के समय में स्प्रेड और नीलामिलों में बड़ी संस्थाओं की आक्रामक उपस्थिति को स्प्रेड के साथ नकारात्मक रूप से पाया गया है। चलनिधि के वित्तपोषण में सख्ती केंद्र सरकार के प्रतिफल को अधिक प्रभावित कर सकती है, जिसके परिणामस्वरूप स्प्रेड को कम किया जा सकता है। केंद्र द्वारा स्प्रेड और राजस्व साझा करने के बीच नकारात्मक सहसंबंध निवेशकों द्वारा किसी प्रकार की दी गई गारंटी का संकेत हो सकता है। एसडीएल बाजार में राज्यों की नियमित और अधिक उपस्थिति बेहतर मूल्य की तलाश करने और स्प्रेड को कम करने में सहयोग कर सकती है। इसके साथ ही, बड़े संस्थानों जो आमतौर पर क्रय करते हैं और निवेशकों को बनाए रखते हैं, के द्वारा एसडीएल की अधिक मांग से स्प्रेड हो सकता है।

(v) अंत में, पिछले छह वर्षों के लिए सभी राज्यों को शामिल करते हुए वार्षिक आंकड़ों के आधार पर संतुलित पैनल अनुमान से स्प्रेड और राज्यों के राजकोषीय संकेतकों के बीच डिस्कनेक्ट को सुदृढ़ किया है जिससे राज्यों की ऋण गुणवत्ता के लिए निवेशकों की उदासीनता के बारे में पता चलता है। इसमें राज्यों के लिए केंद्र सरकार की निहित गारंटी के प्रति निवेशकों की धारणा और जोखिम-मुक्त ऋण के रूप में एसडीएल के विनियामक उपचार अंतर्निहित है।

नीतिगत निहितार्थ

इस तथ्य को देखते हुए कि वैयक्तिक राज्य समग्र एसडीएल बकाया में लघु निर्गमकर्ता बना रहेगा, निवेशक विविधीकरण सहित एसडीएल निर्गम का राज्य स्तरीय समेकन से एसडीएल का स्प्रेड कम करने में मदद मिल सकती है। इसके अतिरिक्त, यदि स्प्रेड राज्यीय स्प्रेड में अवकलन करने के लिए आवश्यक समझा जाता है तो विभिन्न व्यक्त और अंतर्निहित गारंटियों और एसडीएल का विनियामकीय उपचार करना होगा।

| Table 1: Panel Estimation Results of Auction-wise Spread expressed as a linear function |

| Dependent variable: SDL Spread |

Fixed Effect |

Random Effect |

| Independent variables |

Model 1 |

Model 2 |

Model 3 |

Model 4 |

Model 5 |

Model 6 |

| O/s Liab to GSDP |

0.0021

|

-0.0056

|

0.0131

|

0.0023

|

0.0020

|

-0.0056 |

| |

(0.0076) |

(0.0036) |

(0.0044) |

(0.0017) |

(0.0077) |

(0.0036) |

| Log (Notified Amount) |

0.0469*** |

0.0319*** |

0.0073*** |

0.0144*** |

0.0472*** |

0.0319*** |

| |

(0.0164) |

(0.0079) |

(0.0134) |

(0.0059) |

(0.0160) |

(0.0079) |

| Log (Aggressive Allotment to large institutions) |

-0.0066*** |

-0.0021*** |

-0.0020*** |

0.00026*** |

-0.0066*** |

-0.0021*** |

| |

(0.0026) |

(0.0015) |

(0.0027) |

(0.0015) |

(0.0026) |

(0.0015) |

| Frequency |

-0.0004*** |

-0.0001* |

-0.0001** |

-0.0000** |

-0.0004** |

-0.0001* |

| |

(0.0002) |

(0.0001) |

(0.0002) |

(0.0001) |

(0.0002) |

(0.0001) |

| Log (Aggregate Trading Volume) |

-0.0502*** |

-0.0070*** |

-0.0244*** |

-0.5439*** |

-0.0502*** |

-0.4587*** |

| |

(0.0145) |

(0.0211) |

(0.0153) |

(0.4032) |

(0.0145) |

(0.3780) |

| Call money market rate |

-0.2365*** |

-0.2794*** |

-0.1848*** |

0.0942*** |

-0.2365*** |

-0.1292*** |

| |

(0.0251) |

(0.0528) |

(0.0179) |

(0.1131) |

(0.0251) |

(0.1054) |

| Log (Central transfers) |

-0.7399*** |

-0.0205*** |

-0.0369*** |

-0.0112** |

-0.7399*** |

-0.0205*** |

| |

(0.1477) |

(0.0898) |

(0.0142) |

(0.0054) |

(0.1477) |

(0.0898) |

| Log (UDAY issuance) # |

-0.0008 |

-0.0047 |

-0.0015 |

-0.0101 |

-0.0009 |

-0.0047 |

| |

(0.0020) |

(0.0109) |

(0.0021) |

(0.0117) |

(0.0020) |

(0.0109) |

| Intercept |

9.3238*** |

2.0038* |

1.8910*** |

19.9680*** |

9.6095*** |

18.729*** |

| |

(1.6884) |

(1.0745) |

(0.2291) |

(2.6513) |

(1.7597) |

(2.7963) |

| |

|

|

|

|

|

|

| Time dummy |

No |

Yes |

No |

Yes |

No |

Yes |

| State dummy |

No |

No |

No |

No |

Yes |

Yes |

| |

|

|

|

|

|

|

| # Observations |

628 |

628 |

628 |

628 |

628 |

628 |

| Hausman Test |

0.0000 |

|

|

|

|

|

| R2 (overall) |

60.12 |

81.60 |

37.15 |

86.68 |

44.03 |

89.43 |

| F-Statistic |

42.11 |

71.69 |

- |

- |

- |

- |

| Prob > F |

0.0000 |

0.0000 |

- |

- |

- |

- |

| χ2-Statistic |

- |

- |

256.65 |

3766.68 |

463.36 |

4567.59 |

| Prob > χ2 |

- |

- |

0.0000 |

0.0000 |

0.0000 |

0.0000 |

***, **, *: <1%, <5% और <10% पर क्रमशः काफी। हौस्मन परीक्षण एक नियत प्रभाव मॉडल की तुलना में किसी रैंडम प्रभाव मॉडल की नगण्य परिकल्पना हेतु पी-मूल्य दर्ज करता है। एफ और χ 2 सांख्यकीय परीक्षण, जो रेग्रसर के गुणांक सभी संयुक्त रूप से शून्य होते हैं।

आश्रित चर एसडीएल स्प्रेड है जिसे नीलामी के दिन एसडीएल का भारित औसत प्राथमिक बाजार प्रतिफल और उसी दिन की केंद्र सरकार की दिनांकित प्रतिभूति वाली तदनुरूपी परिपक्वता की द्वितीयक बाजार प्रतिफल के बीच अंतर के रूप में परिभाषित किया गया है।

# चर कुल उदय निर्गम के समान मूल्य ग्रहण करता है (जो दो नीलामियों के बीच हुई थी) और उसे बाद की नीलामी में सभी एसडीएल को सौंप दिया गया था (जो कि यूडीए जारी किए गए राज्यों के बावजूद)। विकल्प रूप से, चर केवल उन्हीं राज्य विशेष के लिए उदय निर्गम के समान मूल्य ग्रहण करता है जो उन्हें जारी किया था जब ये राज्य बाजार को ऐक्सेस करते हैं। इस आशय को इस विचार का मार्गदर्शन प्राप्त है कि उदय निर्गम (दो नीलामियों के बीच) बाद की निलामी में भाग लेने वाले सभी राज्यों के एसडीएल को प्रभावित कर सकता है अथवा अपनी अगली नीलामी में उदय बांड जारी करने वाले राज्यों के एसडीएल को प्रभावित कर सकता है। |

संदर्भ:

बेउमी, टी. गोल्डस्टीन, एम., और वोग्लोम, जी (1995), डू क्रेडिट मार्केट डिसिप्लिन सॉवरेन बोरोवर्स? इविडेंस फ्राम यूएस, जर्नल ऑफ़ मनी, क्रेडिट और बैंकिंग, 27 (4), 1046-1059।

बेक, आर, फेर्रुसी, जी. हांत्ज़से, ए. और रौ-गोहरिंग, एम (2017)। डिटरमिनंट्स ऑफ सब-सौरेन बांड यील्ड स्प्रेड – द रोल ऑफ फिसकल फंडामेंटल ऐंड फेडरल बेलआउट ऐक्पेक्टेशन्स, जर्नल ऑफ इंटरनेशनल मनी ऐंड फाइनेंस, 79, 72-98।

बूथ, एल. जॉर्जोपोलोस, जी. और हेजाज़ी, डब्लू. (2007), वॉट डाइव्ज प्रोविंशिएल – कनाडा यील्ड स्प्रेड? कनैडियन जर्नल ऑफ इकोनॉमिक्स, 40 (3), 1008-1032।

बोस, डी., जैन, आर., और लक्ष्मणन, एल. (2011), डिटरमिनेंट्स ऑफ प्राइमिरी यील्ड स्प्रेड ऑफ स्टे्टस इन इंडिया: ऐन इकनोमेट्रिक एनैलिसिस, आरबीआई वर्किंग पेपर सीरीज़, डब्ल्यूपी 10/2011।

गेल, डब्ल्यू. जी., और ऑर्सजैग, पी.आर. (2003), दि इकनॉमिक इफेक्ट ऑफ लांग-टर्म फिसकल डिसिप्लिन, अर्बन ब्रुकिंग टैक्स पॉलिसी सेंटर डिस्कसन पेपर।

हॉग, डी., ओलीवौद, पी., और टर्नर, डी.(2009). वॉट डाइव्ज सॉवरेन रिक्स प्रीमियम्स? ऐन एनालिसिस ऑफ रिसेंट इविडेंस फ्राम दि यूरो एरिया. ओईसीडी, वर्किंग पेपर नं.718/2009

ओईसीडी आर्थिक आउटलुक, वॉल्यूम 2003, अंक 2, नं 74, दिसंबर, पृष्ठ 156।

स्कुचेंच, एल., वॉन हेगेन, जे. ऐंड वॉल्सविज्क, जी. (2009). गवर्मेंट रिक्स प्रीमियम्स इन बांड मार्केट: ईएमयू और कनाडा. यूरोपीय जर्नल ऑफ पॉलिटिकल इकोनॉमी, 25 (3), 371-384।

सोला, एस., और पालोब्बा, जी. (2015). सबनैशनल गवर्मेंट रिक्स प्रीमिया: डज फिसकल पर्फामेंस मैटर? आईएमएफ वर्किंग पेपर, डब्ल्यूपी 15/117।

वॉन हेगन, जे., स्कुकनेक्ट, एल., और वॉल्सविज्क, जी (2011). गवर्मेंट रिक्स प्रीमियम्स इन दि ईयू रिविजिटेड: दि इंपैक्ट ऑफ द फाइनेंशिएल क्राइसेस. यूरोपीय जर्नल ऑफ पॉलिटिकल इकोनॉमी, 27 (1), 36-43।

|