|

मिन्ट स्ट्रीट मेमो नं. 13

एमएसएमई क्षेत्र के क्रेडिट और निर्यात का कैसा निष्पादन रहा?

हरेन्द्र बेहरा और गरिमा वाही*

सारांश :

यह अध्ययन सूक्ष्म, लघु और मध्यम उद्यमों (एमएसएमई) के हाल के क्रेडिट डायनेमिक्स और निर्यात निष्पादन का आकलन करता है। विमुद्रीकरण से एमएसएमई क्षेत्र की पहले से कम क्रेडिट वृद्धि में और गिरावट आई, जबकि जीएसटी कार्यान्वयन से एमएसएमई के कुल क्रेडिट पर उल्लेखनीय प्रभाव प्रतीत नहीं होता है। 2017 के उत्तरार्द्ध से के कम स्तर से 2015 के मध्य के स्तर पर पहुंचने के लिए एमएसएमई के लिए क्रेडिट वृद्धि सुधार हुआ है। एमएसएमई के लिए सूक्ष्म क्रेडिट, जिसमें बैंकों और गैर-बैंकिंग वित्तीय कंपनियों (एनबीएफसी) द्वारा लिया गया ऋण शामिल है, विशेषकर हाल की तिमाहियों में वृद्धि की अच्छी दर दर्शाता है। क्रेडिट वृद्धि के विपरीत, एमएसएमई निर्यात जीएसटी और विमुद्रीकरण से अधिक प्रभावित प्रतीत होता है।

I. परिचय

वैश्विक रूप से सूक्ष्म, लघु और मध्यम उद्यम (एमएसएमई) क्षेत्र रोजगार सृजन में महत्वपूर्ण भूमिका निभाता है तथा समग्र आर्थिक गतिविधि में काफी योगदान देता है। भारत में, एमएसएमई क्षेत्र 63 मिलियन यूनिटों का एक विशाल नेटवर्क है तथा इसमें लगभग 111 मिलियन लोग लगे हुए हैं। कुल जीडीपी में एमएसएमई की हिस्सेदारी लगभग 30 प्रतिशत (भारत सरकार, 2018) है। एमएसएमई क्षेत्र विनिर्माण आउटपुट में लगभग 45 प्रतिशत तथा देश के कुल निर्यात में लगभग 40 प्रतिशत का योगदान देता है। तथापि, यह क्षेत्र अपने आकार तथा कारोबार के स्वरूप के कारण परिचालनात्मक समस्याओं का सामना करता है और इसलिए अर्थव्यवस्था के विभिन्न झटकों के प्रति तुलनात्मक रूप से अधिक प्रभावित है। एमएसएमई मुख्य रूप से अनौपचारिक क्षेत्र में परिचालनरत है तथा इसमें सूक्ष्म उद्यम और दैनिक मजदूरी कमाने वालों की बड़ी संख्या है।

एमएसएमई क्षेत्र ने हाल में दो प्रमुख झटके देखे अर्थात विमुद्रीकरण तथा वस्तु और सेवाकर (जीएसटी) की शुरुआत। उदाहरण के लिए, पहने जाने वाले कपड़ों तथा हीरे और जवाहारात क्षेत्र दोनों में संविदात्मक श्रम में नुकसान की रिपोर्ट की गई है क्योंकि विमुद्रीकरण के बाद नियोक्ताओं से भुगतान सीमित हो गए (आरबीआई, 2017)। इसी प्रकार जीएसटी के लागू होने से एमएसएमई के लिए अनुपालन लागतों तथा अन्य परिचालन लागतें बढ़ गई क्योंकि उनमें से अधिकतर कर के दायरे में आ आई। एसएमईआरए रेटिंग्स लिमिटेड द्वारा किए गए हाल के सर्वेक्षण में 60 प्रतिशत से अधिक प्रतिक्रिया देने वालों ने महसूस किया कि उनकी प्रणालियां नई कर व्यवस्था के लिए तैयार नहीं थी। भारतीय लघु उद्योग विकास बैंक (सिडबी) संकेत देता है कि विमुद्रीकरण के बाद और जीएसटी की शुरुआत होने के बाद तुलनात्मक क्रेडिट एक्सपोजर शुरू में अधिकांश एमएसएमईज के लिए कम हुआ किंतु मार्च 2018 तक इसमें पूरी तरह से सुधार हो गया (सिडबी 2018ए, सिडबी 2018बी)। विमुद्रीकरण के दौरान, कई छोटे जिले जिनमें उच्चतर वृद्धि हो रही थी, ने बड़े केंद्रों की तुलना में अधिक झटके महसूस किए।

जीएसटी के लागू होने और विमुद्रीकरण से विनिर्माण और निर्माण जैसे क्षेत्रों पर सबसे अधिक प्रभाव पड़ा, तथापि दोनों ही क्षेत्र सुधार के संकेत दिखा रहे हैं (विश्व बैंक – 2018)। विमुद्रीकरण और जीएसटी से लंबी अवधि में डिजिटलीकरण में वृद्धि, कारोबार करने में बढ़ी हुई सहजता तथा लेनदेन के डेटाबेस के सृजन के साथ सकारात्मक प्रभाव पड़ने की संभावना है जिससे वित्त की पहुंच सुलभ होगी तथा इस क्षेत्र की मध्यावधि और दीर्घावधि वृद्धि संभावनाओं में सुधार होगा। तथापि, इन संरचना सुधारों से लघु अवधि में एमएसएमई के कार्यनिष्पादन में व्यवधान आ सकता है। उपर्युक्त पृष्ठभूमि में, यह अध्ययन अनुभवजन्य आधार पर जांच करता है कि हाल के झटकों के समय एमएसएमई के क्रेडिट और निर्यात ने किस तरह से निष्पादन किया है।

II. क्रेडिट

आर्थिक वृद्धि में उल्लेखनीय योगदान के बावजूद, एमएसएमई अनेक बाधाओं का सामना कर रहे हैं जो बाधाएं उन्हें अपनी पूरी क्षमता हासिल करने से रोक रही हैं। एमएसएमई की वृद्धि के लिए प्रमुख बाधा समय पर और पर्याप्त वित्त के लिए उनकी असमर्थता है क्योंकि उनमें से अधिकांश विशिष्ट खंडों में हैं जहां क्रेडिट मूल्यांकन प्रमुख चुनौती है। अंतरराष्ट्रीय वित्त निगम (आईएफसी) अनुमानों के अनुसार, भारत के एमएसएमई वित्त की संभावित मांग 139 बिलियन अमेरिकी डॉलर की वर्तमान क्रेडिट आपूर्ति की तुलना में लगभग 370 बिलियन अमेरिकी डॉलर है जिसके परिणामस्वरूप विकासशील देशों के समूह के लिए 5.2 ट्रिलियन अमेरिकी डॉलर (जीडीपी का 19 प्रतिशत) के वित्त अंतराल की तुलना में 230 बिलियन अमेरिकी डॉलर (जीडीपी के 11 प्रतिशत के समकक्ष) का वित्त अंतराल रहा (आईएफसी, 2017ए, 2017बी)।

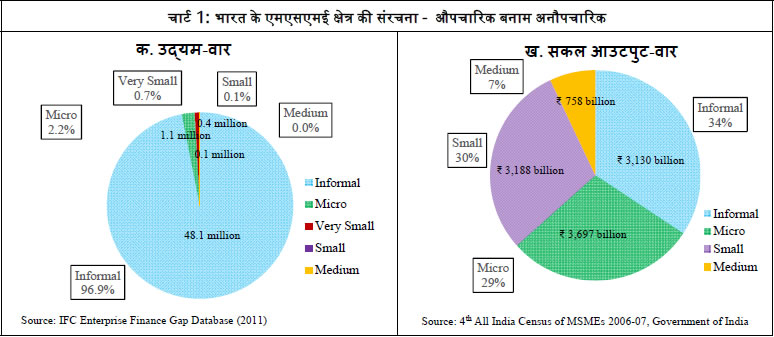

जैसाकि पहले नोट किया गया है, एमएसएमई परिचालन के अपने स्वरूप के कारण औपचारिक चैनलों के माध्यम से क्रेडिट की पहुंच पाने में बाधाओं का सामना कर रहे हैं। औपचारिक क्षेत्र में लगभग 97 प्रतिशत एमएसएमई परिचालनरत हैं (चार्ट 1)1 । मूल्य के लिहाज से, एमएसएमई के सकल आउटपुट में औपचारिक क्षेत्र की हिस्सेदारी लगभग 34 प्रतिशत है। राष्ट्रीय लेखा सांख्यिकी 2012 के अनुसार, औपचारिक (अपंजीकृत) क्षेत्र की विनिर्माण एमएसएमई की हिस्सेदारी कुल जीडीपी में लगभग 5 प्रतिशत होने का अनुमान है। इनमें से अधिकांश फर्म आसान पहुंच तथा किसी प्रकार के प्रलेख झंझट और बंधक के बिना क्रेडिट की उपलब्धता के कारण औपचारिक चैनलों पर निर्भर करती हैं, हालांकि इन ऋण पर ब्याज दर काफी अधिक है। वित्त की पहुंच के लिए एमएसएमई द्वारा सामना की जा रही चुनौतियां लेखा, आय और कारोबारी लेनदेन से संबंधित व्यापक औपचारिक प्रलेखन के कारण हैं। परिणामस्वरूप, एमएसएमई को ऋण मुख्य रूप से उनकी कारोबारी क्षमताओं का आकलन करने की बजाय उनके संपार्श्विक के मूल्यांकन के माध्यम से उपलब्ध कराया जाता है (आयादी और गादी, 2013)। इसके अतिरिक्त, बैंकों का स्टार्ट-अप पर विश्वास नहीं है और इन ऋणों को जोखिमपूर्ण मानते हैं तथा इस प्रकार एमएसएमई को वित्त देना पसंद नहीं करते हैं (बिस्वास, 2014).2 ये सभी बाते दर्शाती हैं कि एमएसएमई के औपचारिक होने से संभवतः बड़े दीर्घकालीन लाभ हो सकते हैं।

II.1 एमएसएमई क्रेडिट की उत्पत्ति

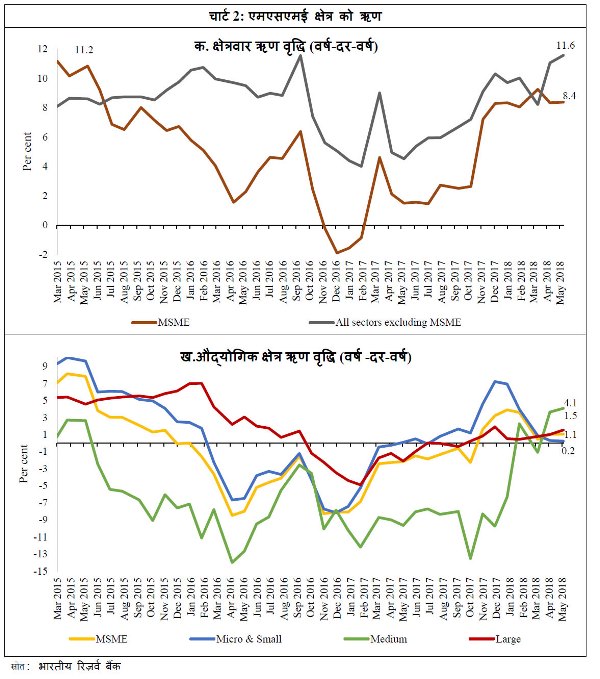

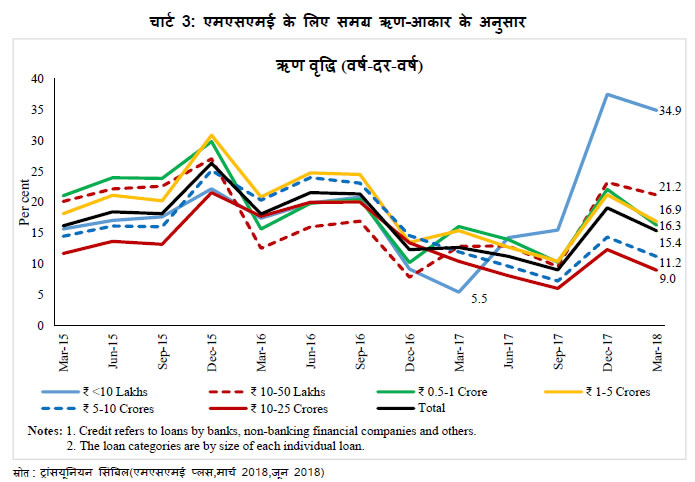

एमएसएमई क्षेत्र के लिए बैंक क्रेडिट की वर्ष-दर-वर्ष वृद्धि अक्तूबर 2016 तक कुछ सुधार दर्शाने से पहले 2015 के दौरान धीरे-धीरे घटकर अप्रैल 2016 में 1.6 प्रतिशत हो गई (चार्ट 2क)। वर्ष 2014-16 के दौरान क्रेडिट वृद्धि में कमी आंशिक रूप से आर्थिक गतिविधि में समग्र मंदी, बढ़ती अनर्जक आस्तियों (एनपीए) और खाद्य और कृषि-प्रोसेसिंग यूनिटों का एमएसएमई श्रेणी से कृषि क्षेत्र (अप्रैल 2015 में बैंकों को जारी संशोधित प्राथमिकता प्राप्त क्षेत्र उधार दिशानिर्देशों के अनुसार) में पुनर्वर्गीकरण के कारण रही। क्रेडिट वृद्धि काफी कम हो गई और नवंबर 2016-फरवरी 2017 के दौरान नकारात्मक हो गई। इसलिए, ऐसा प्रतीत होता है कि विमुद्रीकरण से क्रेडिट वृद्धि, विशेषकर औद्योगिक क्षेत्र में, मंदी बढ़ गई (चार्ट 2ख)। तथापि, एमएसएमई क्षेत्र के लिए क्रेडिट वृद्धि में फरवरी 2017 के बाद सुधार हुआ जो जनवरी-मई 2018 के दौरान औसत 8.5 प्रतिशत पर पहुंच गया। वर्ष 2016 के उत्तरार्द्ध की शुरुआत में एमएसएमई के लिए बैंक क्रेडिट में मंदी और 2017 के मध्य तक इसमें सुधार व्यापक रूप से समग्र बैंक क्रेडिट की प्रवृत्तियों को प्रतिबिंबित करता है। इसके अलावा, सूक्ष्म-क्रेडिट अर्थात लघु ऋण जो ₹ 10 लाख (बैंकों, गैर-बैंकिंग वित्तीय कंपनियों (एनबीएफसी) और अन्य द्वारा प्रदान किया गया क्रेडिट शामिल है) से कम है, विमुद्रीकरण के दौरान सबसे अधिक घटा किंतु सितंबर 2017 के बाद से यह तेजी से बढ़ रहा है (चार्ट 3)।

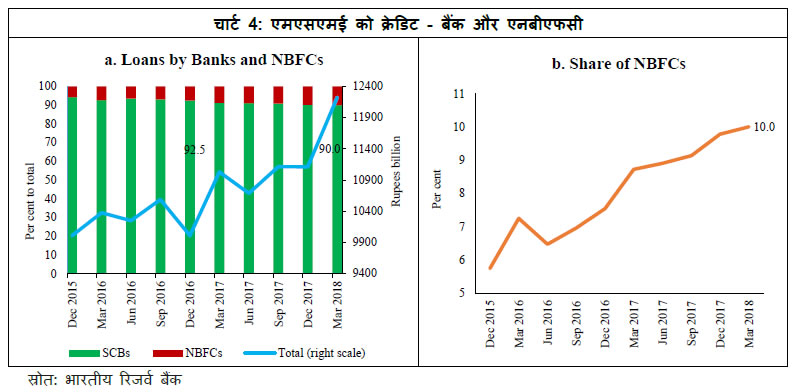

औपचारिक वित्तीय क्षेत्र के भीतर, एमएसएमई मुख्य रूप से बैंकों (लगभग 90 प्रतिशत) से ऋण प्राप्त करते हैं। सितंबर 2016 से बैंकों द्वारा प्रदान किए गए क्रेडिट का हिस्सा बैंकों के जोखिम की कमी को आंशिक रूप से दर्शाता है क्योंकि उनकी परिसंपत्ति गुणवत्ता में कमी आई है (चार्ट 4)। इसके विपरीत, एनबीएफसी द्वारा एमएसएमई को प्रदान किए गए ऋण इसी अवधि के दौरान 35 प्रतिशत की वार्षिक औसत दर पर मजबूती से बढ़े और कुल क्रेडिट में उनका हिस्सा दिसंबर 2015 में लगभग 5.5 प्रतिशत से दोगुना होकर मार्च 2018 तक लगभग 10 प्रतिशत हो गया। एमएसएमई क्रेडिट में एनबीएफसी के कम एनपीए बैंकों की तुलना में इस क्षेत्र में क्रेडिट बढ़ाने में मदद कर सकते हैं।

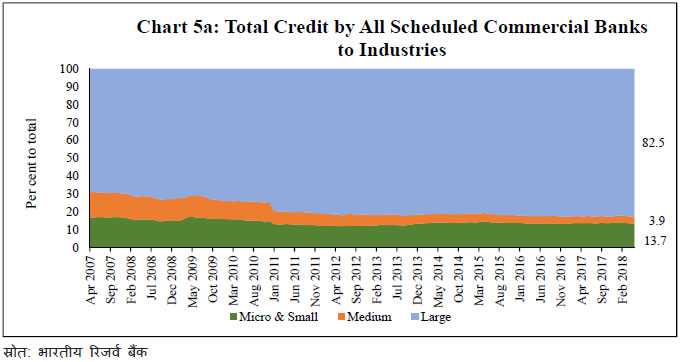

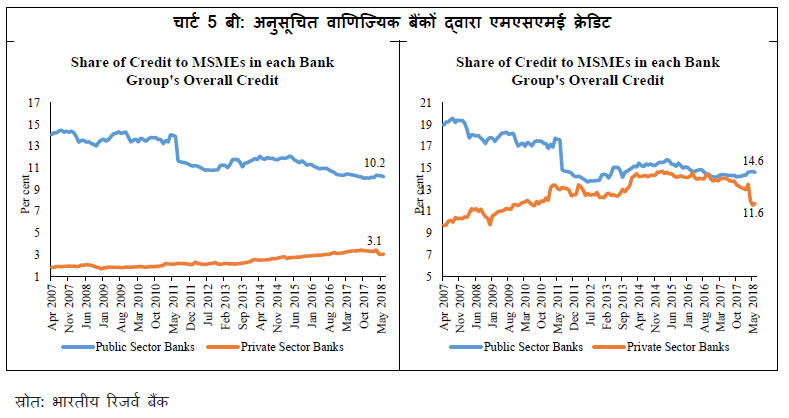

समग्र बैंक क्रेडिट में एमएसएमईज को प्रदान किए गए क्रेडिट की हिस्सेदारी में वर्ष 2007 के लगभग 17 से स्थिर गिरावट के साथ यह मार्च 2018 के अंत तक लगभग 14 प्रतिशत हो गई, ऐसा आंशिक रूप से 2000 के दशक में बड़े कॉर्पोरेटों (अब दबावग्रस्त) को अधिक उधार दिए जाने के कारण हो सकता है। इसके अतिरिक्त, औद्योगिक क्षेत्र के क्रेडिट के अंदर, मध्यम उद्यमों के लिए क्रेडिट की हिस्सेदारी में सूक्ष्म और लघु उद्यमों की हिस्सेदारी की तुलना में काफी गिरावट आई (चार्ट 5क)। समग्र बैंक क्रेडिट में सार्वजनिक क्षेत्र के बैंकों की हिस्सेदारी में वर्ष 2015 से गिरावट आई है, किंतु निजी क्षेत्र के बैंकों के लिए यह बढ़ी है (पीवीबी) (चार्ट 5ख)।

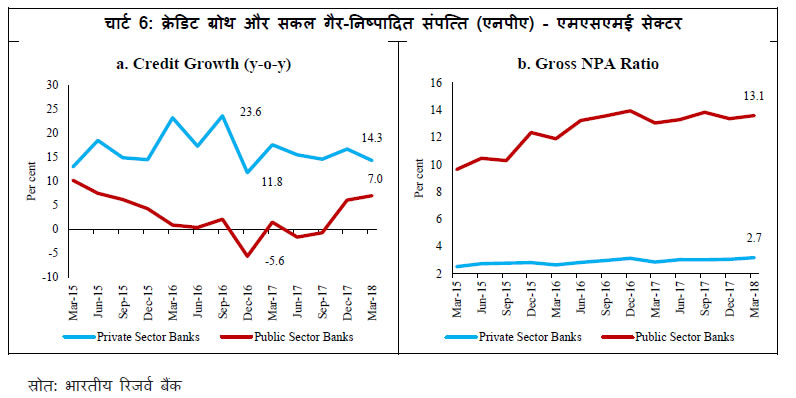

एमएसएमई क्षेत्र के मामले में सार्वजनिक क्षेत्र के बैंकों और निजी क्षेत्र के बैंकों की अनर्जक आस्तियां पिछले समय में बढ़ गई है, जिसमें सार्वजनिक क्षेत्र के बैंकों का स्तर अधिक उच्चतर है। अनर्जक आस्तियों (एनपीए) में वृद्धि के बावजूद, सार्वजनिक क्षेत्र के बैंकों (पीएसबी) द्वारा एमएसएमई के क्रेडिट में 2017-18 की दूसरी छमाही में सुधार हुआ। इसके विपरीत, निजी क्षेत्र के बैंकों द्वारा एमएसएमई को दिए गए क्रेडिट में इस अवधि के दौरान गिरावट हुई, हालांकि निजी क्षेत्र के बैंकों की क्रेडिट वृद्धि सार्वजनिक क्षेत्र के बैंकों की क्रेडिट वृद्धि से उच्चतर रही है। साथ ही, औद्योगिक क्षेत्र के एमएसएमईज से संबंधित एनपीए सेवा क्षेत्र की तुलना में और बैंकिंग क्षेत्र के समग्र एनपीए स्तर से उच्चतर था। इस प्रकार, आस्ति गुणवत्ता ह्रास से बैंक क्रेडिट का आपूर्ति भी, विशेषकर एमएसएमई के मामले में प्रभावित हुई है।

II.2 बैंकों द्वारा एमएसएमई क्रेडिट का मूल्यांकन क्या बताता है?

मांग और आपूर्ति पक्ष के कारकों को ध्यान में रखते हुए जैसाकि साहित्य (कश्यप और स्टेन (1995), एहरमान और अन्य (2001), फरिन्हा तथा मार्गेज (2001) तथा खुंडरक्प्म (2001) देखें) तथा आस्ति गुणवत्ता चर के साथ बढ़ते हुए, एमएसएमई क्षेत्र के लिए बैंक क्रेडिट पर विमुद्रीकरण और जीएसटी के संभावित प्रभावों का आकलन करने के लिए निम्नलिखित छोट रूप वाले समीकरण का उपयोग किया गया हैः

जहां b वास्तविक बैंक क्रेडिट (लॉग) है, r वास्तविक ब्याज दर है, आईआईपी (लॉग) औद्योगिक उत्पादन तथा gnpa सकल एनपीए अनुपात (कुल अग्रिमों के प्रतिशत के रूप में)। demo और gst क्रमशः विमुद्रीकरण (2016-17 की पहली तिमाही के लिए मूल्य 1 और अन्य के लिए शून्य लिया गया है) और जीएसटी (2017-18 की दूसरी तिमाही और 2017-18 की तीसरी तिमाही के लिए मूल्य 1 और अन्य के लिए शून्य लिया गया है) के प्रतिरूपी चर हैं। अन्य प्रतिरूपी चर ‘d’ का उपयोग वर्ष 2009 के वैश्विक वित्तीय संकट और क्रेडिट वृद्धि में कुछ अस्थायी तेज बढोतरी का प्रभाव देखने के लिए किया गया है। Δ का अर्थ पहला अंतर है। वास्तविक बैंक क्रेडिट का परिकलन सांकेतिक बैंक क्रेडिट को उपभोक्ता मूल्य सूचकांक (सीपीआई) के साथ कम करके किया गया है जबकि वास्तविक नीति दर निकालने के लिए वर्ष-दर-वर्ष सीपीआई मुद्रास्फीति के 6 महीने का चल औसत सांकेतिक नीति दर से घटाया जाता है। आगे यह देखने के लिए कि एमएसएमई और गैर-एमएसएमई के बीच बैंक क्रेडिट निर्धारक तत्व भिन्न-भिन्न हैं, उपर्युक्त समीकरण के दो विकल्पों का अनुमान लगाया गया है, एक में एमएसएमई क्षेत्र के लिए क्रेडिट का उपयोग किया गया है और दूसरे में एमएसएमई (गैर-एमएसएमई क्षेत्र) क्षेत्र को छोड़कर अन्य क्षेत्रों के क्रेडिट का उपयोग किया गया है। वर्ष 2006-07 की चौथी तिमाही से 2017-18 की तीसरी तिमाही के तिमाही आंकडों का उपयोग किया गया है और चर अर्थात क्रेडिट, औद्योगिक उत्पादन तथा सीपीआई को सेन्सस X-13 पद्धति का उपयोग करते हुए मौसमीपन के लिए समायोजित किया गया है।

| तालिका 1: बैंक क्रेडिट वृद्धि के निर्धारक: सभी बैंक |

| |

एमएसएमई |

गैर-एमएसएमई |

| Variable |

Coeff. |

t-Stat |

Coeff. |

t-Stat |

| Constant |

1.25** |

(2.35) |

0.60*** |

(2.78) |

| Δbt-3 |

0.06 |

(0.57) |

0.36*** |

(4.65) |

| rt-1 |

-0.13** |

-(2.21) |

-0.07* |

-(1.67) |

| Δiipt-3 |

0.28** |

(2.37) |

0.41*** |

(5.95) |

| Δgnpat-1 |

-0.01** |

-(2.31) |

-0.01* |

-(1.74) |

| demot |

-3.23*** |

-(9.56) |

-1.11*** |

-(4.04) |

| gstt |

0.36 |

(0.51) |

0.49* |

(1.89) |

| d2009Q1 |

|

|

-3.38*** |

-(10.96) |

| d2009Q2 |

4.11*** |

(8.68) |

-2.30*** |

-(8.79) |

| d2011Q1 |

-5.85*** |

-(13.77) |

|

|

| d2014Q1 |

4.46*** |

(11.32) |

|

|

| R2 |

0.75 |

|

0.44 |

|

| LM –serial corr. (4) |

0.70 |

|

0.78 |

|

| ARCH (4) |

0.41 |

|

0.42 |

|

***, **, *: significant at 1%, 5% and 10% level, respectively.

Figures with respect to serial correlation LM tests and ARCH tests are p-values (numbers in brackets are lags selected for the test).

Source: Authors’ estimates. |

रिग्रेसन अनुमान दर्शाते हैं कि कड़ी मौद्रिक नीति का क्रेडिट वृद्धि पर निरुत्साह प्रभाव पड़ता है और नरम मौद्रिक नीति से क्रेडिट वृद्धि में उत्साह आता है (सारणी 1)। अल्पावधि में अर्थात एक तिमाही के अंतराल के साथ, नीति दर में 100 आधार अंकों (बीपीएस) की वृद्धि से एमएसएमई तथा गैर-एमएसएमई क्षेत्रों की क्रेडिट वृद्धि में क्रमशः 13 आधार अंक और 7 आधार अंक की कमी हो सकती है। परिणाम क्रेडिट वृद्धि पर बैंकिंग प्रणाली की आस्ति गुणवत्ता में गिरावट के प्रतिकूल प्रभावों की ओर भी संकेत करते हैं। विमुद्रीकरण प्रतिरूप काफी संतोषप्रद पाया गया है, जो विमुद्रीकरण के बाद क्रेडिट वृद्धि पर संकुचनकारी प्रभाव दर्शाता है तथा जैसाकि वर्णनात्मक विश्लेषण में भी स्पष्ट दिखाई देता है (खंड II.1)। तथापि, एमएसएमई क्षेत्र की क्रेडिट वृद्धि पर जीएसटी का प्रभाव भी सांख्यिकी रूप से कम महत्वपूर्ण पाया गया है।3,4

सार्वजनिक क्षेत्र के बैंकों और निजी बैंकों द्वारा अलग-अलग रूप से (तालिका 2) एमएसएमई को विस्तारित क्रेडिट का उपयोग करते हुए समीकरण (1) के लिए भी रिग्रेशन अनुमान प्रस्तुत किए जाते हैं। नतीजों से जाना जा सकता हैं कि सार्वजनिक क्षेत्र के बैंकों के मामले में क्रेडिट वृद्धि पर ब्याज दरों का असर अपेक्षा के अनुसार है जबकि निजी बैंकों के मामले में प्रभाव सांख्यिकीय रूप से महत्वहीन पाया गया है। जीएनपीए अनुपात का गुणांक निजी बैंकों के लिए सांख्यिकीय रूप से महत्वहीन है, जिसका तात्पर्य है कि जब उनके एनपीए कम हों तब परिसंपत्ति गुणवत्ता उनके लिए एक बड़ी चिंता नहीं हो सकती हैं। तथापि, सार्वजनिक क्षेत्र के बैंकों के मामले में परिसंपत्ति गुणवत्ता क्रेडिट विकास पर प्रतिकूल प्रभाव डालती है। सार्वजनिक क्षेत्र के बैंकों के लिए एमएसएमई को क्रेडिट पर विमुद्रीकरण का प्रतिकूल प्रभाव सांख्यिकीय रूप से महत्वपूर्ण है और निजी बैंकों के लिए महत्वहीन है। ये परिणाम इस संभावना को इंगित करते हैं कि सार्वजनिक क्षेत्र के बैंकों की खराब बैलेंस शीट्स ने अपने क्रेडिट विकास पर विमुद्रीकरण के प्रभाव को और अधिक बढ़ा दिया। इसके विपरीत, निजी बैंकों की मजबूत बैलेंस शीट्स ने विमुद्रीकरण झटके से एमएसएमई क्रेडिट विकास की प्रतिरक्षा की।

| तालिका 2: एमएसएमई क्रेडिट वृद्धि के निर्धारक: बैंक समूहवार |

| |

सार्वजनिक क्षेत्र के बैंक |

निजी बैंक |

| Variable |

Coeff. |

t-Stat |

Coeff. |

t-Stat |

| Constant |

0.57 |

(0.85) |

1.11 |

(1.23) |

| Δbt-2 |

|

|

0.33** |

(2.58) |

| Δbt-3 |

0.27* |

(1.76) |

|

|

| rt-2 |

-0.16* |

-(1.80) |

-0.24 |

-(1.62) |

| Δiipt-1 |

0.35* |

(1.83) |

0.58** |

(2.25) |

| Δgnpat-1 |

-0.01* |

-(1.70) |

0.01 |

(0.54) |

| demot |

-3.39*** |

-(5.29) |

-0.37 |

-(0.55) |

| gstt |

2.57** |

(2.45) |

-0.40 |

-(0.36) |

| d2009Q1 |

4.84*** |

(6.48) |

|

|

| d2009Q2 |

-6.56*** |

-(12.00) |

|

|

| d2011Q1 |

4.52*** |

(8.62) |

|

|

| d2008Q4 |

|

|

-7.32** |

-(7.23) |

| R2 |

0.65 |

|

0.44 |

|

| LM –serial corr. (4) |

0.66 |

|

0.81 |

|

| ARCH(4) |

0.05 |

|

0.37 |

|

***, **, *: significant at 1%, 5% and 10% level, respectively.

Figures with respect to serial correlation LM tests and ARCH tests are p-values (numbers in brackets are lags selected for the test).

Source: Authors’ estimates. |

II.3 एमएसएमई क्रेडिट के समर्थन के लिए रिज़र्व बैंक के उपाय

विमुद्रीकरण के बाद ऋण चुकौती में एमएसएमई द्वारा सामना की जाने वाली कठिनाइयों को देखते हुए, रिज़र्व बैंक ने कुछ राहत प्रदान करने के लिए उपायों की एक श्रृंखला घोषित की। पुनर्भुगतान के लिए अतिरिक्त 60 दिन प्रदान कर के विवेकपूर्ण मानदंडों में राहत दी गई (21 नवंबर 2016 को), इसके अतिरिक्त ₹ 1 करोड़ या उससे कम स्वीकृत सीमा वाले खातों के लिए, कार्यशील पूंजी खाते चलाने के लिए सब-स्टैंडर्ड माने जाने वाले ऋण के लिए भी इन्हें लागू किया गया। बकाया राशि चुकाने के लिए अतिरिक्त 30 दिन प्रदान कर के राहत बढ़ा दी गई (28 दिसंबर 2016 को)। 29 दिसंबर 2016 को, रिज़र्व बैंक ने बैंकों को नकद प्रवाह विसंगतियों को दूर करने के लिए अपने एमएसएमई उधारकर्ताओं को 'अतिरिक्त कार्यशील पूंजी सीमा' प्रदान करने की सुविधा का उपयोग करने के लिए सूचित किया। यह एक बार की राहत थी जो 31 मार्च 2017 तक वैध थी।

एमएसएमई के औपचारिक क्षेत्र में अंतरण काल से संभावित लाभ की पहचान करते हुए, रिज़र्व बैंक ने ₹ 250 मिलियन से कम (31 जनवरी 2018 तक) के कुल एक्सपोजर वाले जीएसटी-पंजीकृत एमएसएमई के लिए राहत उपायों की घोषणा की, जो कि 31 अगस्त 2017 तक मानक थे। उधारकर्ताओं के केवल ऐसे ऋण (1 सितंबर 2017 को बकाया और 1 सितंबर 2017 और 31 जनवरी 2018 के बीच देय) एनपीए घोषित किए जाने थे, जहां बैंक/एनबीएफसी को देय राशि मूल पुनर्भुगतान तारीख से 180 दिन से अधिक है। इस उपाय से 0.14 मिलियन उधारकर्ताओं को राहत मिलने की अपेक्षा है जिनके खाते अगस्त 2017 में स्टैंडर्ड थे लेकिन जनवरी 2018 में एनपीए बन गए हों। यह अनुमान है कि बैंकों की सकल एनपीए राशि ₹ 129 बिलियन (सिडबी, 2018) से कम हो गई।

1 जनवरी 2019 से, जीएसटी पंजीकृत एमएसएमई द्वारा देय बकाया राशि के संबंध में 180 दिनों के पिछले देय मानदंड को चरणबद्ध तरीके से 90 दिनों के पिछले देय मानदंड के मौजूदा मानदंड के साथ गठबंधित किया जाएगा, जबकि वो संस्थाएं जो 31 दिसंबर 2018 तक जीएसटी के तहत पंजीकृत नहीं हैं, 1 जनवरी 2019 से देय बकाया राशि के संबंध में परिसंपत्ति वर्गीकरण तुरंत 90-दिन के मानदंड पर वापस आ जाएगा। फरवरी 2018 में, आरबीआई ने प्राथमिकता क्षेत्र के तहत विचारार्थ एमएसएमई सेवा क्षेत्र के उधारकर्ताओं के लिए ₹ 50 मिलियन और ₹ 100 मिलियन के बीच के ऋण के लिए क्रेडिट कैप को हटाने की भी घोषणा की।

III. निर्यात

एमएसएमई क्षेत्र भारत के कुल निर्यात (जीओआई, 2018) में लगभग 40 प्रतिशत का योगदान देता है। एमएसएमई के महत्वपूर्ण योगदान को स्वीकार करते हुए, सरकार ने एमएसएमई द्वारा निर्यात को बढ़ावा देने के लिए अपनी विदेश व्यापार नीति (एफ़टीपी) में कई उपाय किए हैं। इंडिया स्कीम (एमईआईएस) का मर्चेंडाइज एक्सपोर्ट्स एफ़टीपी 2015-20, 1 अप्रैल 2015 को प्रभावी रूप से बुनियादी ढांचे की अक्षमता और एमएसएमई द्वारा भारत में उत्पादित वस्तुओं के निर्यात में शामिल लागतों को दूर करने के उद्देश्य से पेश किया गया था। एफ़टीपी द्वारा एमएसएमई में दी जानेवाली अन्य योजनाओं में शामिल हैं: (i) 1 अप्रैल 2015 से प्रभावी पांच साल के लिए, पोत-लदान पूर्व और पोत-लदानोत्तर रुपया निर्यात क्रेडिट के लिए 3 प्रतिशत ब्याज सहायता/ अनुदान; (ii) एमईआईएस योजना के तहत निर्यातित माल के एफओबी मूल्य के 2, 3, 4, 5, और 7 प्रतिशत की दर से ड्यूटी क्रेडिट स्क्रिप्स; (iii) निर्यात के एक निश्चित प्रारंभिक स्तर प्राप्त करनेपर, निर्यातकों को 'स्टेटस रिकग्निशन सर्टिफिकेट' प्रदान किया जाता है, जो उन्हें कुछ विशेषाधिकारों के लिए पात्र बनाता है जैसे सीमा शुल्क द्वारा माल की तेज़ी से निकासी और निर्यात की मुफ्त लागत के प्रावधान और निर्यात संवर्धन योजनाओं के तहत बैंक गारंटी प्रस्तुत करने से छूट; और (iv) निर्यात बंधु योजना के तहत प्रशिक्षण/परामर्श5

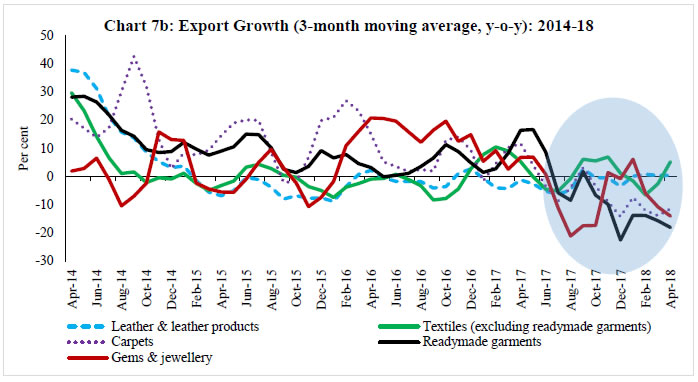

एमएसएमई निर्यात के विभिन्न मदों में, रत्न और आभूषण, कालीन, कपड़ा, चमड़े, हैंडलूम और हस्तशिल्प वस्तुएं अत्यधिक श्रम निहित हैं और कामकाजी पूंजी आवश्यकताओं और संविदात्मक श्रमिकों के लिए भुगतान के लिए नकदी पर निर्भर हैं। इसलिए, इन क्षेत्रों के निर्यात शिपमेंट विमुद्रीकरण द्वारा प्रभावित हो सकते है। करिगोलेश्वर (2017) ने पाया कि रत्न और आभूषण, रेडीमेड वस्त्र, मांस और डेयरी उत्पादों, हस्तशिल्प और कालीनों के निर्यात शिपमेंट में अक्टूबर 2016 की तुलना में नवंबर 2016 में गिरावट या कम वृद्धि दर्ज की गई है। दिसंबर 2016 में एसोसिएटेड चैंबर ऑफ कॉमर्स एंड इंडस्ट्री ऑफ इंडिया (एसोचैम) द्वारा त्वरित सर्वेक्षण में प्रमुख चमड़े के समूहों में पशु की खाल के मिलने में तेज गिरावट आई है। कच्चे माल की उपलब्धता और परिवहन और श्रम की उपलब्धता पर बाधाओं को देखते हुए, 100 उत्तरदाताओं में से 60 ने संकेत दिया कि वे अब निर्यात आदेश नहीं ले रहे हैं।

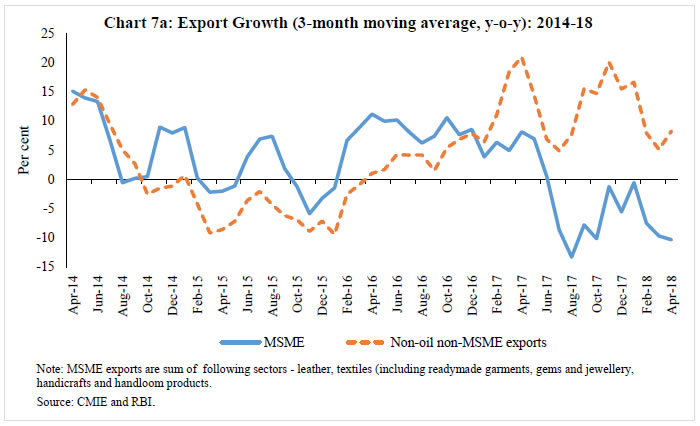

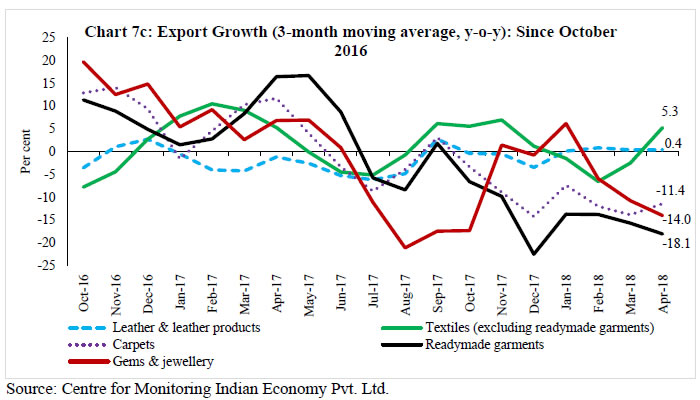

एमएसएमई निर्यात अक्टूबर 2016 के बाद (विमुद्रीकरण अवधि) केवल हल्की नरमी दिखाता है लेकिन केवल जीएसटी कार्यान्वयन अवधि के बाद की अवधि में अस्थायी वसूली के साथ अप्रैल और अगस्त 2017 (जीएसटी कार्यान्वयन अवधि) के दौरान तेजी से कमी दिखाता है। इसके विपरीत, गैर-तेल गैर-एमएसएमई निर्यात वृद्धि ने विमुद्रीकरण के बाद अच्छा विकास दिखाया लेकिन अप्रैल-जुलाई 2017 (चार्ट 7 ए) के दौरान भी गिरावट का सामना करना पड़ा। क्षेत्रीय स्तर पर भी, एमएसएमई-वर्धित निर्यात वस्तुओं पर विमुद्रीकरण की तुलना में जीएसटी (चार्ट 7बी और 7 सी) का अधिक प्रतिकूल प्रभाव पड़ा है। एसएमईआरए द्वारा एक सर्वेक्षण (अक्टूबर 2017) के मुताबिक, जीएसटी कार्यान्वयन का पहला चरण और अग्रिम जीएसटी की वापसी में देरी ने एमएसएमई सेगमेंट में निर्यातकों को मुश्किल में डाल दिया क्योंकि वे बड़े पैमाने पर अपनी कार्यशील पूंजी के लिए दैनिक नकद प्रवाह पर निर्भर हैं। इसकी तोमर एट अल(2018) में अनुभवजन्य विश्लेषण द्वारा भी पुष्टि की जाती है। इन क्षेत्रों के उत्पादन में गिरावट के साथ आयात में तेज वृद्धि दरअसल कमजोर मांग की स्थिति के बजाय जीएसटी कार्यान्वयन के कारण आपूर्ति श्रृंखला व्यवधान के सबूत का समर्थन करती है।

एमएसएमई के निर्यात पर विमुद्रीकरण और जीएसटी कार्यान्वयन के संभावित प्रभाव का आकलन करने के लिए, निर्यात के मांग और आपूर्ति पक्ष निर्धारकों दोनों को शामिल करने वाले निम्नलिखित कम-रूप समीकरण का अनुमान लगाया गया है (अप्रैल 2011 से नवंबर 2017 की अवधि के लिए मासिक मौसमी समायोजित डेटा का उपयोग करके):

जहां x एमएसएमई द्वारा वास्तविक निर्यात है,रीर 36-मुद्रा व्यापार भारित वास्तविक प्रभावी विनिमय दर है, और wtrade विश्व व्यापार मात्रा है। डेमो विमुद्रीकरण डमी है जो दिसंबर 2016 और जनवरी 2017 के लिए मूल्य 1 लेता है और अन्यथा शून्य होता है। जीएसटी डमी है जो जुलाई 2017 के लिए मूल्य 1 लेता है और अन्यथा शून्य होता है।6 Δ संबंधित चर के प्राकृतिक लॉग से गणना प्रतिशत में व्यक्त माह-दर-माह वृद्धि के लिए दर्शाया गया है । डॉलर के संबंध में एमएसएमई निर्यात को वास्तविक निर्यात की गणना के लिए उन्नत अर्थव्यवस्थाओं के आयात की इकाई मूल्य सूचकांक द्वारा डिफ्लेट किया गया है।7 इक्वे.(1) की तरह, इक्वे. (2) के दो प्रकार अनुमानित हैं : एक,एमएसएमई निर्यात के लिए, और दूसरा एमएसएमई निर्यात को छोड़कर गैर-तेल निर्यात के लिए (यानी, गैर-एमएसएमई निर्यात)।

| तालिका 3: निर्यात वृद्धि के निर्धारक |

| |

एमएसएमई |

गैर-एमएसएमई |

| Variable |

Coeff. |

t-Stat |

Coeff. |

t-Stat |

Coeff. |

t-Stat |

| Constant |

0.42 |

(0.70) |

0.73 |

(1.19) |

0.16 |

(0.30) |

| Δxt-1 |

-0.75*** |

-(5.94) |

-0.79*** |

-(6.13) |

-0.39*** |

-(5.16) |

| Δxt-2 |

-0.28** |

-(2.50) |

-0.33** |

-(2.77) |

|

|

| reert-2 |

-0.89** |

-(2.29) |

-0.90** |

-(2.21) |

-0.56* |

-(1.69) |

| Δwtradet-4 |

1.87** |

(2.55) |

2.33** |

(2.66) |

|

|

| Δwtradet-6 |

|

|

|

|

1.85** |

(2.45) |

| demot |

|

|

-2.87* |

-(1.97) |

1.97 |

(0.53) |

| gstt |

|

|

-16.29*** |

-(5.62) |

-4.46*** |

-(7.96) |

| R2 |

0.48 |

|

0.53 |

|

0.34 |

|

| LM (8) |

0.49 |

|

0.45 |

|

0.54 |

|

| ARCH(8) |

0.25 |

|

0.87 |

|

0.40 |

|

***, **, *: significant at 1%, 5% and 10% level, respectively.

Figures with respect to serial correlation LM tests and ARCH tests are p-values (numbers in brackets are lags selected for the test).

Source: Authors’ estimates. |

एमएसएमई निर्यात और गैर-एमएसएमई निर्यात की कीमत और आय लोचनीयता में सुधारात्मक संकेत हैं और सांख्यिकीय रूप से महत्वपूर्ण हैं (तालिका 3)। एमएसएमई क्षेत्र की अल्पकालिक लोचनीयता गैर-एमएसएमई क्षेत्र की तुलना में कुछ हद तक अधिक हैं, जबकि लंबी अवधि की लोचनीयता व्यापक रूप से तुलनीय हैं। इन परिणामों से पता चलता है कि विनिमय दर और वैश्विक मांग झटकों में एमएसएमई क्षेत्र पर अल्पावधि में अधिक प्रभाव पड़ता है, जो इस तरह के झटकों को प्रबंधित करने की उनकी सीमित क्षमता का संकेत देता है। एमएसएमई के लिए, विमुद्रीकरण डमी और जीएसटी डमी के गुणांक नकारात्मक और सांख्यिकीय रूप से महत्वपूर्ण पाए जाते हैं, जो इन झटकों से उनके निर्यात पर कुछ प्रभाव को सूचित करते हैं।8 दूसरी ओर, गैर-एमएसएमई निर्यात विमुद्रीकरण प्रभाव के प्रति प्रतिरोधी प्रतीत होते हैं लेकिन जीएसटी कार्यान्वयन से प्रभावित होते हैं।

जीएसटी के कार्यान्वयन के संदर्भ में एमएसएमई को समर्थन प्रदान करने के लिए, सरकार द्वारा कई उपाय किए गए हैं। दिसंबर 2017 में एफ़टीपी की मध्य-अवधि समीक्षा के तहत, सरकार ने श्रम-केंद्रित और एमएसएमई क्षेत्रों के लिए निम्न उपायों के माध्यम से सालाना ₹ 84.5 बिलियन की अतिरिक्त राहत प्रदान करने का निर्णय लिया जैसेकि: (i) तैयार वस्त्रों और मेड-अप्स के लिए जहां प्रोत्साहन पहले ही 2 प्रतिशत से बढ़ाकर 4 प्रतिशत कर दिया गया था; के अतिरिक्त एमईआईएस योजना के तहत श्रम-केंद्रित एमएसएमई क्षेत्रों के लिए 2 प्रतिशत तक प्रोत्साहन की दर में वृद्धि करना, (ii) अधिसूचित सेवा प्रदाताओं के लिए 2 प्रतिशत तक भारत योजना (एसईआईएस) से सेवा निर्यात के तहत प्रोत्साहन बढ़ाना। इसके अलावा, एमएसएमई के अनुपालन बोझ को कम करने के लिए, सरकार ने ₹ 15 मिलियन तक का कारोबार करने वाले व्यवसायिकों तिमाही (मासिक की बजाय) रूप से रिटर्न दाखिल करने और करों का भुगतान करने के लिए की अनुमति दी है।

इनपुट, कच्चे माल और निर्यात के उद्देश्य के लिए आयातित या खरीदे गए तैयार माल पर अग्रिम रूप से जीएसटी/आईजीएसटी (एकीकृत जीएसटी) के भुगतान से नकदी अवरोध की कठिनाइयों को पहचानते हुए, जीएसटी परिषद ने इस तरह के आयात पर पूर्व-जीएसटी की कर छूट को फिर से लागू किया और अक्टूबर 2017 में निर्यातकों के खरीदे गए सामानों पर 0.1 प्रतिशत की दर से जीएसटी के भुगतान की एक विशेष योजना शुरू की। 31 मार्च 2018 तक अग्रिम प्राधिकरण, निर्यात संवर्धन पूंजीगत वस्तुओं (ईपीसीजी) और निर्यात उन्मुख इकाई (ईओयू) योजनाओं के तहत घरेलू खरीद पर किए गए जीएसटी/आईजीएसटी के पुनर्भुगतान की भी अनुमति दी गई थी। निर्यातकों को उनके द्वारा आयातित/ खरीदी गई वस्तुओं पर जीएसटी/आईजीएसटी का भुगतान करने में सुविधा प्रदान करने के लिए डीजीएफटी द्वारा नोशनल या आभासी मुद्रा जमा करने के लिए एक ई-वॉलेट9 योजना तैयार की गई थी ताकि उनका धन अवरुद्ध न हों। 8 मार्च 2018 को आयोजित अपनी 26 वीं बैठक के दौरान, जीएसटी परिषद ने 31 मार्च, 2018 से आगे छह महीनों के लिए आयातित वस्तुओं पर उपलब्ध कर छूट विस्तारित करने का निर्णय लिया।

IV. निष्कर्ष

इस अध्ययन में विमुद्रीकरण और जीएसटी कार्यान्वयन के बाद एमएसएमई के बैंक क्रेडिट और निर्यात वृद्धि की हालिया गतिशीलता का आकलन किया गया है। मुख्य निष्कर्ष हैं:

• एमएसएमई क्षेत्र में विमुद्रीकरण से पहले ही क्रेडिट वृद्धि में गिरावट शुरू हो गई थी और विमुद्रीकरण के दौरान उसमें और गिरावट आई। इसके विपरीत, जीएसटी कार्यान्वयन से क्रेडिट पर कोई महत्वपूर्ण प्रभाव नहीं पड़ा है। कुल मिलाकर, एमएसएमई क्रेडिट और विशेष रूप से बैंकों और एनबीएफसी द्वारा ऋण सहित एमएसएमई को माइक्रो क्रेडिट में हाल की तिमाहियों में स्वस्थ वृद्धि दर दिखाई दे रही है। अप्रैल-जून 2018 की तिमाही के दौरान, एमएसएमई के लिए बैंक क्रेडिट में 8.5 प्रतिशत (वाई-ओ-वाई) के औसत से वृद्धि हुई जोकि अप्रैल-जून 2015 के दौरान के विकास के स्तर को प्रतिबिंबित करती है, जब सूक्ष्म और छोटे उद्यमों को क्रेडिट में और भी स्वस्थ दर से वृद्धि हुई थी।

• इसके विपरीत, एमएसएमई निर्यात विमुद्रीकरण की तुलना में जीएसटी कार्यान्वयन से संबंधित मुद्दों से अधिक प्रतिकूल रूप से प्रभावित हुए, जो अग्रिम जीएसटी और इनपुट टैक्स क्रेडिट की वापसी में देरी से नकदी संचालित कामकाजी पूंजी आवश्यकताओं को प्रभावित कर गए।

|