|

मिंट स्ट्रीट मेमो सं. 05

कृषि ऋण माफी, राजकोषीय घाटा एवं मुद्रास्फीति

प्रतीक मित्रा, इंद्रनील भट्टाचार्य, जोईस जॉन, इंद्राणी मन्ना, आशीष थॉमस जॉर्ज1

सार: कतिपय भारतीय राज्यों ने हाल ही में कृषि ऋण चुकाने की घोषणा की है, जो मध्य अवधि के दौरान राज्यों के वित्तीय बोझ के लिए जटिलता बनी हुई है। अनुभवजन्य अनुमान बताते हैं कि राजकोषीय घाटे में मुद्रास्फीति का प्रभाव पड़ सकता है। विशेषकर, यह प्रभाव एक सीधी रेखा में नहीं है क्योंकि राजकोषीय घाटा, मुद्रास्फीति को राजकोषीय घाटे तथा मुद्रास्फीति के उच्च स्तर से अधिक बढ़ाती है। यदि 2017-18 के लिए संयुक्त राजकोषीय घाटे में कृषि ऋण छूट (वास्तविक और उद्देश्य दोनों) के कारण 40 बीपीएस तक की वृद्धि हुई है, तथा 2017-18 के लिए लगभग 5.9 प्रतिशत के लिए बजट की संयुक्त राजकोषीय घाटे के साथ और मुद्रास्फीति की गति अनुकूल हो,और अन्य बातें पूर्ववत रहें तो यह 2017-18 की शुरुआत से मुद्रास्फीति में लगभग 20 बीपीएस की स्थायी वृद्धि हो सकती है।

भारत में, प्राकृतिक आपदाओं / फसल की विफलता के कारण संकट से जूझ रहे किसानों को राहत देने के लिए केंद्र और राज्य सरकारों दोनों द्वारा खेती के ऋण माफी की घोषणा बार-बार की गई है। हाल ही में ऐसी माफ़ियों में वर्ष 2008 में केंद्रीय सरकार द्वारा घोषित कृषि ऋण माफी और ऋण राहत(ए डी डबल्यू डी आर) योजना तथा वर्ष 2008 में आंध्र प्रदेश और तेलंगना; 2016 में तमिलनाडु; 2017 में उत्तर प्रदेश(यूपी), महाराष्ट्र, पंजाब और कर्नाटक (अब तक) द्वारा घोषित राज्य- विशेष खेती ऋण माफी शामिल हैं।

अप्रैल 2017 में यूपी ने एक कृषि ऋण माफी योजना की घोषणा की है जिससे यह अपेक्षा की जा रही है कि यह छोटे और अत्यंत छोटे किसानों के ऋण, जो कि 360 बिलियन के करीब- यूपी सकल राज्य घरेलू उत्पाद(जीएसडीपी) का लगभग 2.5 प्रतिशत है, को माफ करने से ये किसान लाभान्वित होंगे। महाराष्ट्र ने अभी किसानों के लिए 340 बिलियन राशि की एक ऋण माफी योजना की घोषणा की है। इसी प्रकार पंजाब ने छोटे और अत्यंत छोटे किसानों को लाभान्वित करने के लिए एक फसल ऋण पर माफी की घोषणा की है (जिसके लिए 2017-18 हेतु राज्य बजट में 15 बिलियन का प्रावधान किया गया है) जबकि कर्नाटक ने सहकारी बैंकों से कृषि ऋण लेनेवाले किसानों के लिए 81.65 बिलियन की ऋण माफी घोषित की है।

महाराष्ट्र एवं कर्नाटक राज्यों को छोड़कर, जिन्होंने अपने बजट प्रस्तुति के बाद ऋण माफी की घोषणा की है, इनमें से ज्यादातर राज्यों ने अपने-अपने राज्य के बजट में ऋण माफी के लिए होने वाले व्यय को शामिल किया है (चार्ट 1)। इन राज्यों के अलावा कई अन्य राज्य 400 – 570 बिलियन2 तक की राशि ऋण माफी के रूप में माफ करने पर विचार कर रहे हैं।

(चार्ट 1 : वर्ष 2017-18 के लिए प्रावधान की गई ऋणमाफी)

ऋण माफी से मध्यम कालीन राजकोषीय भार बढ़ सकता है क्योंकि मूल रूप से वे करदाताओं से उधारकर्ताओं को किए गए अंतरण हैं।3 आकलनों के आधार पर वर्ष 2017-18 तक सात राज्यों द्वारा जारी की जाने वाली कुल ऋण माफी की राशि लगभग 881 बिलियन होगी (सकल घरेलू उत्पाद का 0.5 प्रतिशत)। वित्तीयन के संभावित स्रोतों के आधार पर अतिरिक्त भार में (i) अतिरिक्त बाजारी उधार एवं (ii) फिजूल खर्च को कम करने को शामिल करते हुए इसके परिणामस्वरूप राज्यों के समेकित सकल राजकोषीय घाटा – सकल घरेलू उत्पाद (जीएफडी-जीडीपी) अनुपात में लगभग 20-40 आधार अंक की बढ़ोतरी हो सकती है।4 उच्चतर राजकोषीय घाटा से मुद्रास्फीति की अपेक्षाओं एवं वास्तविक मुद्रास्फीति में वृद्धि हो सकती है।5

यह भी नोट करना प्रासंगिक होगा कि यादृच्छिक राजकोषीय नीति हस्तक्षेप जैसे ऋण माफी का, जैसाकि इस प्रकार की ऋण माफी के पिछले अनुभवों से स्पष्ट है, बाजारी उधार पर दीर्घकालिक प्रभाव पड़ता है। यदि समग्र रूप से सरकारी उधार में वृद्धि होती है तो राज्य विकास ऋणों पर आय मजबूत हो सकता है जिसके कारण भविष्य में राज्यों के लिए उच्च ब्याज दर बढ़ सकता है। इसके साथ-साथ वे निजी उधारकर्ताओं को क्राउड-ऑउट कर सकते हैं क्योंकि उधार की सामान्य लागत अर्थव्यवस्था में निवेशयोग्य संसाधनों के सीमित पूल पर उच्च सरकारी उधार से पैदा होने वाले दबाव के कारण बढ़ती है। इस प्रकार, राज्य सरकार द्वारा खेती संबंधी ऋण माफी कॉरपोरेट उधार, यदि राज्य विकास ऋण द्वारा वित्तपोषित हो, को क्राउड ऑउट कर सकती है।

हम राजकोषीय घाटा का मुद्रास्फीति पर प्रभाव की संभावित अ-रेखीयताओं को शामिल करते हुए उपभोक्ता मूल्य सूचकांक (सीपीआई) मुद्रास्फीति पर संयुक्त रूप से जीएफडी एवं जीडीपी अनुपात पर अल्पकालिक एवं दीर्घकालिक प्रभाव की समीक्षा करेंगे।

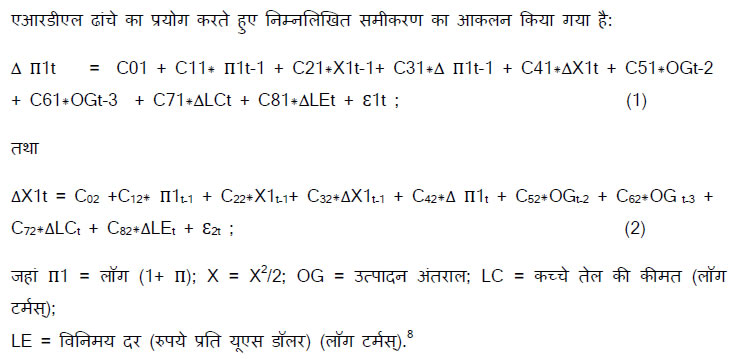

इसे इस प्रकार परिभाषित किया जा सकता है - X = संयुक्त राजकोषीय घाटा (जीएफडी)/सांकेतिक जीडीपी तथा Π = उपभोक्ता मूल्य सूचकांक (सीपीआई) मुद्रास्फीति। अ-रेखीय प्रभाव को समायोजित करने के लिए, X को X1 = (X2)/2 में रूपांतरित किया गया; तथा Π1 = Log (1+ Π). दीर्घकालिक संबंध को Π1 = a+b*X1 के रूप में परिभाषित किया गया है तथा हम dΠ /dX = b* X* (1+ Π) का आकलन करेंगे। इन रूपांतरण से मुद्रास्फीति-राजकोषीय घाटे की लोचनीयता विभिन्न मुद्रास्फिति एवं राजकोषीय घाटा स्तरों को परिवर्तित करती है। दीर्घकालिक संबंध तथा कारण की दिशा का परीक्षण ऑटो रिग्रेसिव डिस्ट्रिब्यूटेड लैग (एआरडीएल) सह-एकीकरण दृष्टिकोण के द्वारा किया जाता है जिसे बाउंड्स टेस्ट भी कहा जाता है।6 तिमाही 2:2006-07 से तिमाही3:2016-17 से तिमाही आंकड़ों का प्रयोग करके विश्लेषण किया जाता है। केंद्र एवं सभी राज्यों (जीएफडी-सी) का समेकित रूप से तिमाही घाटा आंकड़े तिमाही अंतराल पर राज्यों से उसी प्रकार के आंकड़ा प्राप्त न होने के कारण उपलब्ध नहीं हैं। अत: हमने केंद्र के तिमाही राजकोषीय घाटा संख्याओं का प्रयोग वार्षिक समेकित राजकोषीय घाटा को अंतर्वेशित करने के लिए के लिए छद्म चर के रूप में किया है जिसमें आनुपातिक डेंटन विधि7 का प्रयोग किया गया है।

आश्रित और स्वतंत्र चरों के अंतरालों की संख्या का विकल्प, समग्र मॉडल गुणों और प्रतिगमन निदान पर आधारित है। जहां Π1 आश्रित चर (समीकरण 1) के रूप में और X1 आश्रित चर (समीकरण 2) के रूप में होने पर इसके बाउंड टेस्ट के परिणाम सारणी 1 में दिए गए हैं। जहां Π1 के आश्रित चर के रूप में होने पर, F आंकड़े महत्वपूर्ण मूल्य की ऊपरी सीमा से ऊपर 1 प्रतिशत के स्तर पर हैं, यह दर्शाता है कि कोई सह-एकीकरण नहीं होने की शून्य परिकल्पना को अस्वीकार कर दिया गया है। X1 के आश्रित चर के रूप में होने पर, F आंकड़े महत्वपूर्ण मूल्य की निचली सीमा से निम्नतर हैं जो यह दर्शाता है कि कोई सह-एकीकरण नहीं है। इन परिणामों से संकेत मिलता है कि लंबी अवधि में मुद्रास्फीति संयुक्त राजकोषीय घाटे से काफी प्रभावित होती है।

| सारणी 1 : सह-एकीकरण के लिए एआरडीएल बाउंडस् टेस्ट |

| आश्रित चर |

F आंकड़े |

40 अवलोकनों के साथ, 1 प्रतिशत के स्तर पर महत्वपूर्ण मूल्य, इंटरसेप्ट के साथ 2 रिग्रेसर और कोई ट्रेंड नहीं |

| Π1 |

7.95 |

[5.893, 7.337] |

| X1 |

4.78 |

[5.893, 7.337] |

लघु अवधि के प्रतिगमन समीकरण यह दर्शाते हैं कि त्रुटि सुधार अवधि, राजकोषीय घाटे और कच्चे तेल की कीमतों में परिवर्तन मुद्रास्फीति में होने वाले परिवर्तनों को प्रभावित करते हैं। त्रुटियों में कोई स्वतः सहसंबंध और होमोस्केडेस्टिसिटी नहीं होने के प्रतिगमन निदान संतोषजनक साबित हुए हैं।9 दीर्घकालिक संबंध का महत्व (सारणी 1 में) और अल्पकालिक समीकरण की मजबूती यह दर्शाती है कि राजकोषीय घाटे पर मुद्रास्फीति का दीर्घकालिक समीकरण इस प्रकार प्राप्त किया जा सकता है-

dΠ1/dX1 स्लोप गुणांक 0.017 है, जो कि Π1 में परिवर्तन को दर्शाता है (जो लॉग (1 + Π) है) जब X1 (जो =(X2)/2) है और एक इकाई द्वारा बदलता है। हालांकि, हमारे इन्टरेस्ट का गुणांक मुद्रास्फीति (Π) में परिवर्तन है, जब राजकोषीय घाटा (X) एक यूनिट द्वारा बदलता है, जिसे 0.017 * (1+ Π) * X के रूप में घटाया जा सकता है। इससे पता चलता है कि - राजकोषीय घाटे में एक यूनिट परिवर्तन से प्रेरित मुद्रास्फीति में परिवर्तन, मुद्रास्फीति के स्तर के साथ ही राजकोषीय घाटे के स्तर, दोनों पर निर्भर है। दूसरे शब्दों में, यह दर्शाता है कि मुद्रास्फीति और राजकोषीय घाटे के उच्च स्तर पर होने पर मुद्रास्फीति पर राजकोषीय घाटे का प्रभाव अधिक होगा।

समीकरण 3 का इस्तेमाल, मुद्रास्फीति और राजकोषीय घाटे (चार्ट 2) के विभिन्न स्तरों पर, सीपीआई मुद्रास्फीति (बीपीएस में) पर जीएफडी-सी में एक प्रतिशत वृद्धि के प्रभाव का अनुमान लगाने के लिए किया जा सकता है। (चार्ट 2: मुद्रास्फीति पर राजकोषीय घाटे का प्रभाव)

अनुभवजन्य परिणाम दर्शाते हैं कि भारत में राजकोषीय घाटे द्वारा मुद्रास्फीति को प्रभावित करनेवाले सकारात्मक और सांख्यिकीय रूप से महत्वपूर्ण दीर्घकालिक संबंध हैं, जो गैर-रैखिक प्रकृति के हैं, अर्थात राजकोषीय घाटे और मुद्रास्फीति के उच्च स्तरों पर, मुद्रास्फीति पर राजकोषीय घाटे का असर उच्चतर होगा। संक्षेप में कहा जाए तो अन्य बातों के पूर्ववत रहने पर, यदि 2017-18 के लिए संयुक्त राजकोषीय घाटा, खेती संबंधी ऋण में छूट दिए जाने के कारण 40 बीपीएस तक बढ़ जाता है और इसके साथ 2017-18 के लिए बजट में निहित किया गया संयुक्त राजकोषीय घाटा 5.9 प्रतिशत रहता है और मुद्रास्फीति की गति मामूली रहती है तो 2017-18 की शुरूआत से मुद्रास्फीति में लगभग 20 बीपीएस की स्थायी वृद्धि हो सकती है।

|