29 मई 2026

अनुसूचित वाणिज्यिक बैंकों के पास जमाराशि संबंधी वार्षिक आधारभूत सांख्यिकी

विवरणी (बीएसआर)-2– मार्च 2026

आज, भारतीय रिज़र्व बैंक ने ‘अनुसूचित वाणिज्यिक बैंकों1 के पास जमाराशि संबंधी वार्षिक आधारभूत सांख्यिकी विवरणी (बीएसआर)-2 – मार्च 20262’ शीर्षक से अपना वेब प्रकाशन, भारतीय अर्थव्यवस्था पर डेटाबेस पोर्टल3 (https://data.rbi.org.in Homepage > Publications) पर जारी4 किया।

क्षेत्रीय ग्रामीण बैंकों सहित अनुसूचित वाणिज्यिक बैंक (एससीबी), वार्षिक ‘आधारभूत सांख्यिकी विवरणियाँ’ (बीएसआर) - 2 में, जमाराशि के प्रकार (चालू, बचत और मियादी), इसके संस्थागत क्षेत्र-वार स्वामित्व, व्यक्तियों से संबंधित जमाराशियों के आयु-वार वितरण, परिपक्वता पैटर्न, आकार और मीयादी जमाराशियों का परिपक्वता पैटर्न, आकार और ब्याज दर सीमा के अनुसार वितरण के साथ-साथ कर्मचारियों की संख्या पर त्रैमासिक शाखा-वार आंकड़े प्रस्तुत करते हैं। ये आँकड़े जनसंख्या समूहों5, बैंक समूहों, राज्यों, ज़िलों और केंद्रों के आधार पर अलग-अलग स्तरों पर जारी किए जाते हैं। इसके अलावा, इस बार के प्रकाशन में एक नई डेटा सीरीज़ भी शामिल की गई है, जिसमें व्यक्तियों की जमा राशि से संबंधित ज़िला-स्तरीय और लिंग-वार जानकारी दी गई है।

मुख्य बातें:

-

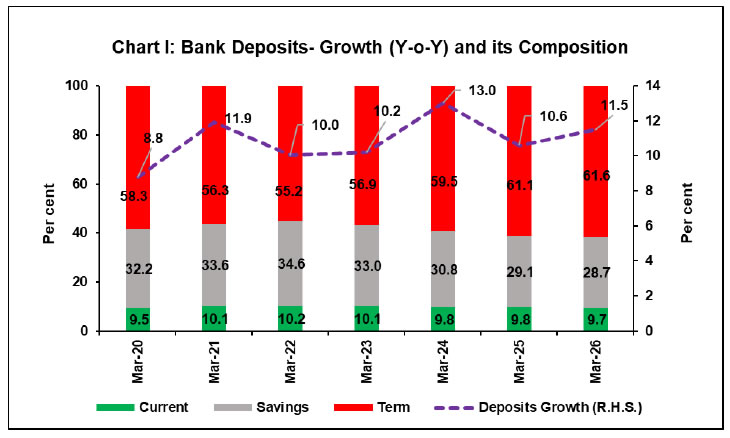

पिछले पाँच वर्षों के दौरान, कुल जमाराशि की संरचना में एक ढांचागत बदलाव आया; इसकी मुख्य विशेषता यह रही कि बचत जमाराशि की हिस्सेदारी मार्च 2022 के 34.6 प्रतिशत से घटकर मार्च 2026 में 28.7 प्रतिशत रह गया। इसके साथ ही, मियादी जमा का अनुपात—जिस पर आमतौर पर अधिक ब्याज दरें मिलती हैं—उसी अवधि के दौरान 55.2 प्रतिशत से बढ़कर 61.6 प्रतिशत हो गया (चार्ट I)।

-

वित्त वर्ष 2025-26 के दौरान, सार्वजनिक क्षेत्र के बैंकों ने जमा वृद्धि के मुख्य चालक के रूप में कार्य किया, जिनका वृद्धिशील जमाराशियों में 50.8 प्रतिशत का योगदान रहा; इसके बाद निजी क्षेत्र के बैंकों का स्थान रहा, जिन्होंने 38.6 प्रतिशत का योगदान दिया।

-

जमाराशि जुटाने में क्षेत्रीय ग्रामीण बैंकों की हिस्सेदारी में पिछले पाँच वर्षों के दौरान नरमी देखी गई, जो मार्च 2022 में 3.2 प्रतिशत से घटकर मार्च 2026 के अंत तक 2.9 प्रतिशत रह गई।

-

हालांकि हाल के समय में घरेलू क्षेत्र की जमाराशि का हिस्सा कुछ कम हुआ है, फिर भी यह मुख्य योगदानकर्ता बना रहा; मार्च 2026 के अंत तक कुल जमाराशि में इसकी हिस्सेदारी 59.3 प्रतिशत थी। दूसरी ओर, गैर-वित्तीय क्षेत्र के पास मौजूद जमाराशि की हिस्सेदारी मार्च 2025 के 17.7 प्रतिशत से बढ़कर मार्च 2026 में 18.5 प्रतिशत हो गई, जबकि इसी अवधि में वित्तीय निगमों के लिए भी यह हिस्सेदारी इसी दिशा में बढ़ते हुए 6.8 प्रतिशत से 7.8 प्रतिशत तक पहुँच गया।

-

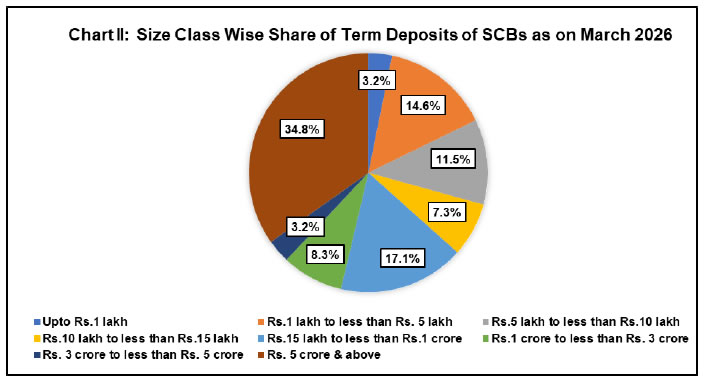

कुल मियादी जमाराशि में, '1 करोड़ रुपये और उससे अधिक' आकार- श्रेणी, जो मार्च 2026 के अंत तक कुल मियादी जमाराशि का 46.3 प्रतिशत था, मुख्य रूप से '5 करोड़ रुपये और उससे अधिक' आकार-श्रेणी के योगदान से प्रेरित था, जिसकी हिस्सेदारी 34.8 प्रतिशत थी। इसके अलावा, 5 लाख रुपये तक की मियादी जमाराशि की हिस्सेदारी 17.8 प्रतिशत रही (चार्ट-II)।

-

एक से तीन वर्ष की मूल परिपक्वता वाली मियादी जमाराशि की हिस्सेदारी मार्च 2022 में 50.4 प्रतिशत से बढ़कर मार्च 2026 में 69.8 प्रतिशत हो गई, जबकि इसी अवधि के दौरान एक वर्ष तक की परिपक्वता वाली मियादी जमाराशि का अनुपात 16.7 प्रतिशत से घटकर 8.8 प्रतिशत रह गया।

-

मार्च 2026 में, '7 प्रतिशत से कम' ब्याज दर वाली मियादी जमाराशि का हिस्सा बढ़कर 61.8 प्रतिशत हो गया, जो पिछले वर्ष दर्ज किए गए 27.3 प्रतिशत से एक बड़ी बढ़ोतरी है।

-

जमाराशियों में वरिष्ठ नागरिकों की हिस्सेदारी स्थिर बनी रही है, जो पिछले चार वित्तीय वर्षों के दौरान 19.8 - 20.2 प्रतिशत की सीमा के आस-पास रही और मार्च 2026 में 20.0 प्रतिशत रही।

अजीत प्रसाद

उप महाप्रबंधक (संचार)

प्रेस प्रकाशनी: 2026-2027/351

|