21 अगस्त 2019

मौद्रिक नीति समिति की 5-7 अगस्त 2019 को हुई बैठक के कार्यवृत्त

[भारतीय रिज़र्व बैंक अधिनियम, 1934 की धारा 45ज़ेडएल के अंतर्गत]

भारतीय रिज़र्व बैंक अधिनियम, 1934 की धारा 45ज़ेडबी के अंतर्गत गठित मौद्रिक नीति समिति (एमपीसी) की अठारहवीं बैठक 5-7 अगस्त 2019 को भारतीय रिज़र्व बैंक, मुंबई में आयोजित की गई।

2. बैठक में सभी सदस्य – डॉ. चेतन घाटे, प्रोफेसर, भारतीय सांख्यिकी संस्थान; डॉ. पामी दुआ, निदेशक, दिल्ली अर्थशास्त्र स्कूल; और डॉ. रविन्द्र एच. ढोलकिया, पूर्व प्रोफेसर, भारतीय प्रबंधन संस्थान, अहमदाबाद; डॉ. माइकल देबब्रत पात्र, कार्यपालक निदेशक (भारतीय रिज़र्व बैंक अधिनियम, 1934 की धारा 45ज़ेडबी(2)(सी) के अंतर्गत केंद्रीय बोर्ड द्वारा नामित रिज़र्व बैंक का अधिकारी); श्री बिभू प्रसाद कानूनगो, उप-गवर्नर, प्रभारी मौद्रिक नीति उपस्थित हुए और इसकी अध्यक्षता श्री शक्तिकान्त दास, गवर्नर द्वारा की गई।

3. भारतीय रिज़र्व बैंक अधिनियम, 1934 की धारा 45ज़ेडएल के अनुसार, रिज़र्व बैंक मौद्रिक नीति समिति की प्रत्येक बैठक के चौदहवें दिन इस बैठक की कार्यवाहियों के कार्यवृत्त प्रकाशित करेगा जिसमें निम्नलिखित शामिल होगा: –

क. मौद्रिक नीति समिति की बैठक में अपनाया गया संकल्प;

ख. उपर्युक्त बैठक में अपनाए गए संकल्प पर मौद्रिक नीति के प्रत्येक सदस्य को प्रदान किया गया वोट; और

ग. उपर्युक्त बैठक में अपनाए गए संकल्प पर धारा 45ज़ेडआई की उप-धारा (11) के अंतर्गत मौद्रिक नीति समिति के प्रत्येक सदस्य का वक्तव्य।

4. मौद्रिक नीति समिति ने उपभोक्ता विश्वास, परिवार मुद्रास्फीति प्रत्याशा, कॉर्पोरेट क्षेत्र का कार्यनिष्पादन, क्रेडिट स्थिति, औद्योगिक, सेवा और बुनियादी सुविधा क्षेत्रों की संभावना तथा व्यावसायिक पूर्वानुमानकर्ताओं के अनुमानों का आकलन करने के लिए रिज़र्व बैंक द्वारा करवाए गए सर्वेक्षणों की समीक्षा की। एमपीसी ने इन संभावनाओं के विभिन्न जोखिमों के इर्द-गिर्द स्टाफ के समष्टि आर्थिक अनुमानों और वैकल्पिक परिदृश्यों की विस्तृत रूप से भी समीक्षा की। उपर्युक्त पर और मौद्रिक नीति के रुख पर व्यापक चर्चा करने के बाद एमपीसी ने संकल्प अपनाया जिसे नीचे प्रस्तुत किया गया है।

संकल्प

5. मौद्रिक नीति समिति ने आज की अपनी बैठक में वर्तमान और उभरती समष्टिगत आर्थिक परिस्थिति के आकलन के आधार पर यह निर्णय लिया है कि –

चलनिधि समायोजन सुविधा (एलएएफ) के तहत नीतिगत रेपो दर को तत्काल प्रभाव से 5.75 प्रतिशत से 35 आधार अंक कम करके 5.40 प्रतिशत किया जाए।

परिणामस्वरूप, एलएएफ के तहत प्रतिवर्ती रेपो दर 5.15 प्रतिशत और सीमांत स्थायी सुविधा (एमएसएफ) दर तथा बैंक दर 5.65 प्रतिशत पर समायोजित हो जाएगी।

- एमपीसी ने मौद्रिक नीति के उदार रुख को बनाए रखने का भी निर्णय लिया है।

ये निर्णय वृद्धि को सहारा प्रदान करते हुए उपभोक्ता मूल्य सूचकांक (सीपीआई) आधारित मुद्रास्फीति के 4 प्रतिशत के मध्यावधिक लक्ष्य को +2/-2 प्रतिशत के दायरे में हासिल करने के उद्देश्य से भी है।इस निर्णय के समर्थन में प्रमुख विवेचनों को नीचे दिए गए विवरण में वर्णित किया गया है।

आकलन

वैश्विक अर्थव्यवस्था

6. जून 2019 में एमपीसी की बैठक के बाद से वैश्विक आर्थिक गतिविधि, व्यापार तनाव और भू-राजनीतिक अनिश्चितता के कारण धीमी हो गई है। उन्नत अर्थव्यवस्थाओं (एई) के बीच, यूएस में कमजोर कारोबार स्थिर निवेश के कारण जीडीपी वृद्धि 2019 की दूसरी तिमाही में कमजोर हो गई। यूरो क्षेत्र में भी, बाह्य परिस्थितियों के खराब होने पर जीडीपी वृद्धि दूसरी तिमाही में मध्यम रही। ब्रेक्झिट से संबंधित अनिश्चितता और कमजोर औद्योगिक उत्पादन के कारण उपभोक्ता विश्वास में कमी के कारण दूसरी तिमाही में ब्रिटेन की आर्थिक गतिविधि नरम पड़ी। जापान में, औद्योगिक उत्पादन और उपभोक्ता विश्वास पर उपलब्ध आंकड़े बताते हैं कि दूसरी तिमाही में वृद्धि के मंद रहने की संभावना है।

7. प्रमुख उभरती बाजार अर्थव्यवस्थाओं (ईएमई) में आर्थिक गतिविधि कमजोर बनी हुई है, जो मुख्य रूप से बाहरी मांग के धीमी हो जाने के कारण है। दूसरी तिमाही में चीनी अर्थव्यवस्था कई वर्षों के निचले स्तर तक कम हो गई है, जबकि रूस में पहली तिमाही में आर्थिक गतिविधि कम हो गई है जो निर्यात और खुदरा बिक्री में धीमी गति के कारण दूसरी तिमाही तक जारी रही है। ब्राजील में, अर्थव्यवस्था पहली तिमाही में कमजोर सेवा क्षेत्र की गतिविधि और औद्योगिक उत्पादन में गिरावट के कारण संकुचन के पश्चात गति हासिल करने के लिए संघर्ष कर रही है। दक्षिण अफ्रीका में आर्थिक गतिविधियां दूसरी तिमाही में तेजी से कम होती जा रही हैं क्योंकि जून में विनिर्माण क्रय प्रबंधक सूचकांक (पीएमआई) में लगातार पिछले छ: महीने से संकुचन आया है और कारोबार विश्वास भी कमजोर बना रहा है।

8. गैर-ओपेक उत्पादन में वृद्धि से अतिरिक्त आपूर्ति, संयुक्त रूप से मांग के और कमजोर होने के साथ कच्चे तेल की कीमतें मई के मध्य में तेजी से गिर गईं। नतीजतन, जुलाई की शुरुआत में ओपेक के उत्पादन में कटौती के विस्तार का कीमतों पर अधिक प्रभाव नहीं पड़ा। मई के अंतिम सप्ताह से सोने की कीमतों में तेजी से वृद्धि हुई है, जो कि वृद्धि के लिए नीचे की ओर बढ़ते जोखिमों और खराब होती जा रही भू-राजनीतिक स्थिति के बीच सुरक्षित पनाह मांग (सेफ हेवन डिमांड) में वृद्धि से प्रेरित है। प्रमुख उन्नत और उभरती बाजार अर्थव्यवस्थाओं में मुद्रास्फीति मंद रही है।

9. वित्तीय बाजार प्रमुख केंद्रीय बैंकों की मौद्रिक नीति रुखों और तीव्र भू-राजनीतिक तनावों से प्रेरित रहे। यूएस में, यूएस फेड के शांतिवादी (डोविश) दिशानिर्देशों द्वारा समर्थन से और चीन के साथ व्यापार तनाव में कुछ क्षणिक राहत से इक्विटी मार्केट मई में हुए अधिकांश नुकसानों से स्वस्थ हुए। ईएम स्टॉक अपने विकसित बाजार समकक्षों से पिछड़ गये, जिसमें मुख्य रूप से चीनी और दक्षिण कोरियाई शेयरों का कमजोर प्रदर्शन प्रतिबिम्बित हुआ। अमेरिका में बॉण्ड प्रतिफल, जो पहले से ही नीतिगत दरों में कटौती की संभावना पर नरम पक्षपात के साथ कारोबार कर रहा था, व्यापार तनाव के बढ़ने पर अगस्त की शुरुआत में ही गिर गया। यूरो क्षेत्र में कुछ और सदस्य देशों में बॉण्ड प्रतिफल यूरोपीय केंद्रीय बैंक के अधिक उदार मौद्रिक नीति रुख की उम्मीदों के कारण नकारात्मक क्षेत्र में चले गए। ईएमई में, बॉण्ड प्रतिफल प्रणालीगत केंद्रीय बैंकों द्वारा अधिक उदार दिशानिर्देशों के कारण मामूली रूप से कम हुआ। मुद्रा बाजारों में, यूएस फेड द्वारा शांतिवादी (डोविश) दिशानिर्देशों के कारण जून में प्रमुख मुद्राओं के मुकाबले अमेरिकी डॉलर कमजोर हुआ लेकिन जुलाई में उसमें बढ़ोतरी हुई। ईएमई मुद्राएं, जो जुलाई में एक बढ़ोतरी के पूर्वाग्रह के साथ कारोबार करती रहीं, व्यापार तनाव में वृद्धि के कारण अगस्त के प्रारम्भ में कमजोर हुई।

घरेलू अर्थव्यवस्था

10. घरेलू मोर्चे पर, दक्षिण-पश्चिम मानसून तीव्र रहा और 6 अगस्त 2019 तक दीर्घावधि औसत (एलपीए) से 6 प्रतिशत कम संचयी बारिश हुई। इसके स्थानिक वितरण के अनुसार, 36 उप- प्रभागों में से पिछले साल के 28 उप-प्रभागों के मुकाबले इस वर्ष 25 उप-प्रभागों में सामान्य या अधिक वर्षा हुई। खरीफ फसलों के तहत बोया गया कुल क्षेत्रफल 2 अगस्त को एक वर्ष पहले की तुलना में 6.6 प्रतिशत कम था। 1 अगस्त को प्रमुख जलाशयों में तत्कालीन भंडारण एक वर्ष पहले के 45 प्रतिशत की तुलना में पूर्ण जलाशय स्तर के 33 प्रतिशत रहा। भारतीय मौसम विभाग (आईएमडी) द्वारा मौसम की दूसरी छमाही (अगस्त-सितंबर) के दौरान वर्षा सामान्य रहने का अनुमान लगाया गया है।

11. औद्योगिक उत्पादन सूचकांक (आईआईपी) द्वारा मापी गई औद्योगिक वृद्धि मई 2019 में कम हुई, जो विनिर्माण और खनन के कारण कम हुई जबकि बिजली की मांग के कारण बिजली उत्पादन में तेजी आई । उपयोग-आधारित वर्गीकरण के अनुसार, पूंजीगत वस्तुओं और उपभोक्ता टिकाऊ वस्तुओं का उत्पादन कम हो गया। तथापि, मई में लगातार तीसरे महीने में उपभोक्ता गैर-टिकाऊता में तेजी आई। जून में आठ मूल उद्योगों के सूचकांकों के वृद्धि में कमी आई, जो कि पेट्रोलियम रिफाइनरी उत्पादों, कच्चे तेल, प्राकृतिक गैस और सीमेंट में संकुचन के कारण कम हो गई। रिज़र्व बैंक की आदेश बही, वस्तु सूची और क्षमता उपयोग सर्वेक्षण (ओबीआईसीयूएस) द्वारा मापा गया विनिर्माण क्षेत्र में क्षमता उपयोग (सीयू), 2018-19 की तीसरी तिमाही में 75.9 प्रतिशत की तुलना में 2018-19 की चौथी तिमाही में मामूली रूप से 76.1 प्रतिशत तक बढ़ा; तथापि मौसमी समायोजित सीयू, तिमाही 3 में 75.6 प्रतिशत की तुलना में तिमाही 4 में 74.5 प्रतिशत तक गिर गया। तिमाही 1: 2019-20 के लिए भारतीय रिज़र्व बैंक का व्यवसाय मूल्यांकन सूचकांक (बीएआई) मामूली रूप से सुधरा, जो सर्वेक्षणित फर्मों के लाभ मार्जिन में मामूली से कारण समर्थित है, जबकि उत्पादन और आदेश बही धीमे रहे। उत्पादन पीएमआई जून में 52.1 की तुलना में जुलाई में बढ़कर 52.5 हो गया, जो कि उत्पादन में बढ़ोतरी, उच्चतर नए आदेशों और आने वाले वर्ष में मांग की स्थिति में सुधार से रेखांकित किया गया।

12. मई-जून के लिए सेवा क्षेत्र की गतिविधियों के उच्च आवृत्ति संकेतक एक मिश्रित तस्वीर प्रस्तुत करते हैं। ट्रैक्टर और मोटरसाइकिल की बिक्री - ग्रामीण मांग के संकेतक – में संकुचन जारी रहा। शहरी मांग के संकेतकों के बीच, जून में लगातार आठवें महीने में यात्री वाहन बिक्री संकुचित रही; तथापि, लगातार तीन महीने के संकुचन के बाद जून में घरेलू हवाई यात्री ट्रैफिक वृद्धि सकारात्मक रही। आधार प्रभावों को समायोजित करने के बाद भी वाणिज्यिक वाहन की बिक्री धीमी हो गई। जून में सीमेंट उत्पादन में संकुचन और तैयार स्टील की खपत में धीमी वृद्धि के साथ निर्माण गतिविधि संकेतक मंद हो गए । पूंजीगत वस्तुओं का आयात - निवेश गतिविधि का एक प्रमुख संकेतक - जून में संकुचित हुआ। नई व्यावसायिक गतिविधि, नए निर्यात आदेशों और रोजगार में वृद्धि पर पीएमआई जून में 49.6 की तुलना में जुलाई में बढ़कर 53.8 हो गई।

13. सीपीआई में वर्ष-दर-वर्ष परिवर्तन द्वारा मापी गई खुदरा मुद्रास्फीति, अप्रैल- मई में 3.0 प्रतिशत की तुलना में जून में बढ़कर 3.2 प्रतिशत हो गई, जो खाद्य और ईंधन मंदी को छोड़कर खाद्य मुद्रास्फीति के साथ ईंधन और सीपीआई मुद्रास्फीति द्वारा संचालित होती है।

14. मांस और मछली, दाल और सब्जियों की कीमतों में तेज उछाल के कारण खाद्य समूह की मुद्रास्फीति मई में 2.0 प्रतिशत और अप्रैल में 1.4 प्रतिशत से बढ़कर जून में 2.4 प्रतिशत हो गई। मुद्रास्फीति अनाज, दूध, मसाले और तैयार भोजन में भी बढ़ी। हालांकि, अंडे और गैर-मादक पेय पदार्थों में मुद्रास्फीति कम हुई, और जून में फलों और चीनी एवं मिष्ठान की कीमतें अपस्फीति में बनी रही।

15. बिजली के अपस्फीति में रहने के साथ ईंधन और प्रकाश समूह में मुद्रास्फीति जून में मंद हो गयी । फायरवुड एवं चिप्स, और उपले जैसे ईंधन अप्रैल से अपस्फीति में रहे हैं। हालांकि, तरलीकृत पेट्रोलियम गैस (एलपीजी) और सब्सिडी वाले केरोसिन की कीमतों में मुद्रास्फीति उच्च रही।

16. खाद्य और ईंधन को छोड़कर सीपीआई मुद्रास्फीति अप्रैल में 4.6 आधार से 50 आधार अंक घटकर मई में 4.1 प्रतिशत हो गई और जून में अपरिवर्तित रही। इस श्रेणी में मुद्रास्फीति में मंदी कपड़ों एवं जूतों; घरेलू सामान एवं सेवाओं; परिवहन एवं संचार; और मनोविनोद एवं मनोरंजन पर व्यापक रूप से आधारित थी। पिछले तीन महीनों में आवास मुद्रास्फीति अपरिवर्तित रही। कुछ मंदी के बावजूद, स्वास्थ्य उप-समूह में मुद्रास्फीति उच्च रही। व्यक्तिगत देखभाल और प्रभाव में मुद्रास्फीति जून में सोने की कीमतों में पुनरुत्थान के कारण बढ़ी।

17. भारतीय रिज़र्व बैंक के सर्वेक्षण के जुलाई 2019 दौर में तीन महीने आगे के क्षितिज के लिए परिवारों की उम्मीदों को पिछले दौर की तुलना में अपरिवर्तित रखा गया, लेकिन एक वर्ष आगे के क्षितिज के लिए उनमें 20 आधार अंकों की बढ़ोतरी की गई। कृषि और औद्योगिक कच्चे माल की कीमतों से इनपुट लागत दबाव मई और जून में कम होना जारी रहा। ग्रामीण मजदूरी में नाममात्र वृद्धि मंद हो गई, जबकि विनिर्माण क्षेत्र में कर्मचारियों की लागत में वृद्धि तिमाही 1 में कम हो गई। रिज़र्व बैंक के औद्योगिक आउटलुक सर्वेक्षण में भाग लेने वाली विनिर्माण कंपनियों को उम्मीद है कि तिमाही 2 में कच्चे माल की न्यून लागत के कारण इनपुट लागत दबाव मंद हो जाएगा।

18. प्रणाली में चलनिधि जून-जुलाई 2019 में (i) बैंकिंग प्रणाली में मुद्रा की वापसी ii) बैंकों द्वारा अतिरिक्त नकद आरक्षित अनुपात (सीआरआर) के संतुलन को कम किया जाना (iii) खुला बाजार परिचालन (ओएमओ) खरीद नीलामी; तथा (iv) रिज़र्व बैंक का विदेशी मुद्रा बाज़ार संचालन के कारण से बृहद अधिशेष में रही। रिजर्व बैंक ने चलनिधि समायोजन सुविधा के तहत दैनिक निवल औसत पर जून में ₹ 51,710 करोड़, जुलाई में ₹ 1,30,931 करोड़ और अगस्त में ₹ 2,04,921 करोड़ (6 अगस्त, 2019 तक) की चलनिधि अवशोषित की। जून में ₹ 27,500 करोड़ की दो ओएमओ खरीद नीलामी के कारण सिस्टम में स्थायी चलनिधि उपलब्ध हुई। भारित औसत मांग मुद्रा दर (डबल्यूएसीआर) - मौद्रिक नीति का परिचालन लक्ष्य- जून में नीतिगत रेपो दर के अनुरूप रहा लेकिन औसत दैनिक आधार पर जुलाई में 14 बीपीएस तक और अगस्त (6 अगस्त, 2019 तक) में 17 बीपीएस तक नीतिगत रेपो दर से नीचे रहा।

19. एमपीसी की पिछली बैठक के बाद से बैंकों के नए रुपये ऋणों पर भारित औसत उधार दरों (डबल्यूएएलआर) के लिए नीतिगत रेपो दर का ट्रांसमिशन कम हो गया। कुल मिलाकर, बैंकों ने वर्तमान उदार रुख के दौरान अब तक (फरवरी-जून 2019) नए रूपया ऋणों पर भारित औसत व्यय दर (डबल्यूएएलआर) को 29 आधार अंकों से कम किया है।

20. रत्न और आभूषण, पेट्रोल उत्पाद, चावल, अभियंता वस्तुओं और कपास के कम प्रदर्शन के कारण जून 2019 में व्यापारिक माल की निर्यात संकुचित हुई। मई में मामूली वृद्धि के बाद आयात में जून में पेट्रोल उत्पादों की गिरती कीमतों और मोती और कीमती पत्थरों, परिवहन उपकरण, उपकरण, धातुई अयस्क, रसायन और उर्वरक की गिरती कीमतों के कारण संकुचन हुआ। चूंकि निर्यात की तुलना में आयात में भरी गिरावट आयी, मई-जून के दौरान वर्ष-दर-वर्ष आधार पर व्यापार घाटे में मामूली गिरावट आई। अनंतिम आंकड़ों से पता लगता है कि मई 2019 में निवल सेवा निर्यात में क्रमिक गिरावट आई । वित्तीय पक्ष पर, निवल विदेशी प्रत्यक्ष निवेश प्रवाह एक साल पहले के 7.9 बिलियन अमेरिकी डॉलर से 6.8 बिलियन अमेरिकी डॉलर तक पहुंच गया। निवल विदेशी पोर्टफोलियो निवेश (एफपीआई) प्रवाह पिछले वित्त वर्ष के 8.5 बिलियन अमेरिकी डॉलर के निवल बहिर्वाह की तुलना में चालू वित्त वर्ष के दौरान अभी तक (05 अगस्त 2019 तक) घरेलू पूंजी बाजार में 2.3 बिलियन अमेरिकी डॉलर रहा । मार्च 2019 की समाप्ति को भारत के विदेशी मुद्रा भंडार में यूएस डॉलर 16.1 बिलियन की बढ़ोतरी होकर 2 अगस्त, 2019 को 429.0 बिलियन अमेरिकी डॉलर हो गया।

संभावनाएं

21. जून 2019 के दूसरे द्वि-मासिक मौद्रिक नीति प्रस्ताव में, संतुलित जोखिम के साथ 2019-20 की पहली छ्माही के लिए सीपीआई मुद्रास्फीति को 3.0-3.1 प्रतिशत और दूसरी छ्माही के लिए 3.4-3.7 प्रतिशत का अनुमान लगाया गया था। 2019-20 की पहली तिमाही के लिए वास्तविक हेडलाइन मुद्रास्फीति परिणाम 3.1 प्रतिशत रहें जो कि इन अनुमानों के अनुरूप रहें।

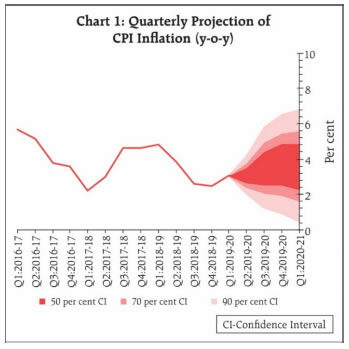

22. अगली चार तिमाहियों के लिए बेसलाइन मुद्रास्फीति प्रक्षेपवक्र को कई कारकों द्वारा आकार दिया जाएगा। सबसे पहले, हाल ही के आंकड़ों के सुझाव के अनुसार खाद्य मुद्रास्फीति में वृद्धि सब्जियों और दालों की कीमतों के दबाव से बनी रह सकती है। मानसून का असमान स्थानिक और अस्थायी वितरण खाद्य पदार्थों पर कुछ दबाव बढ़ा सकता है, हालांकि इस जोखिम के हाल ही की बारिश में तेजी के कारण कम होने की संभावना है। दूसरा, अतिरिक्त आपूर्ति की स्थिति के बावजूद, मध्य-पूर्व में भू-राजनीतिक तनाव के कारण कच्चे तेल की कीमतें अस्थिर हो सकती हैं। तीसरा, भोजन और ईंधन को छोड़कर सीपीआई मुद्रास्फीति का दृष्टिकोण मंद बना हुआ है। औद्योगिक संभावना सर्वेक्षण में भाग लेने वाली विनिर्माण फर्मों को उम्मीद है कि आउटपुट कीमतें दूसरी तिमाही में कम होंगी। चौथा, रिज़र्व बैंक द्वारा प्रदत्त परिवारों की एक वर्ष आगे की मुद्रास्फीति की उम्मीदों में सुधार हो रहा है। इन कारकों और हाल की नीतिगत दर में कटौती के प्रभाव को ध्यान में रखते हुए, संतुलित जोखिम के साथ 2019-20 की दूसरी तिमाही के लिए 3.1 प्रतिशत और 2019-20 की दूसरी छमाही के लिए 3.5-3.7 प्रतिशत सीपीआई मुद्रास्फीति का अनुमान लगाया गया है। 2020-21 की पहली तिमाही के लिए सीपीआई मुद्रास्फीति 3.6 प्रतिशत (चार्ट 1) अनुमानित है।

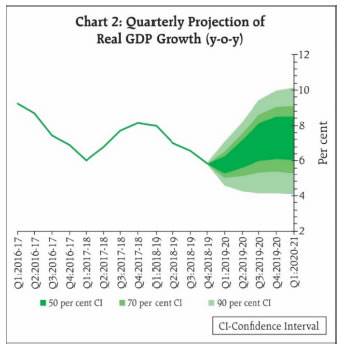

23. एमपीसी के जून के संकल्प में 2019-20 के लिए संतुलित जोखिम के साथ - 2019-20 की पहली छमाही के लिए 6.4-6.7 प्रतिशत और दूसरी छमाही के लिए 7.2-7.5 प्रतिशत की सीमा में - 7.0 प्रतिशत की वास्तविक जीडीपी वृद्धि का अनुमान किया गया था। विभिन्न उच्च आवृत्ति संकेतक घरेलू और बाहरी दोनों मांग स्थितियों के कमजोर होने का संकेत दे रहे हैं। रिज़र्व बैंक के औद्योगिक संभावना सर्वेक्षण का व्यावसायिक प्रत्याशा सूचकांक, दूसरी तिमाही में मांग की स्थितियों में मौन विस्तार दर्शाता है, हालांकि इनपुट लागत में गिरावट विकास के लिए शुभ संकेत है। फरवरी 2019 के बाद से मौद्रिक नीति में ढिलाई से आर्थिक गतिविधियों को आगे बढ़ने में सहयोग मिलने की भी उम्मीद है। इसके अलावा, आधार प्रभाव 2019-20 की दूसरी छमाही में अनुकूल हो जाएंगे। उपरोक्त कारकों को ध्यान में रखते हुए जून की नीति में, 2019-20 के लिए वास्तविक जीडीपी वृद्धि 2019-20 की पहली छमाही में 5.8-6.6 प्रतिशत और दूसरी छमाही के लिए 7.3-7.5 प्रतिशत की सीमा में - कुछ हद तक नीचे की ओर झुके हुए जोखिम के साथ 7.0 प्रतिशत से नीचे की ओर संशोधित होकर 6.9 प्रतिशत हो गई है; 2020-21 की पहली तिमाही के लिए सकल घरेलू उत्पाद की वृद्धि 7.4 प्रतिशत (चार्ट 2) पर अनुमानित है।

24. एमपीसी ने नोट किया है कि वर्तमान स्थिति में 12 महीने आगे के होरीज़ोन पर मुद्रास्फीति के लक्ष्य के भीतर रहने का अनुमान है। पिछली नीति के बाद से, घरेलू आर्थिक गतिविधि कमजोर बनी हुई है, वैश्विक मंदी और बढ़ते व्यापार तनाव के कारण नकारात्मक जोखिम बने हुए हैं। निजी खपत, कुल मांग का मुख्य आधार और निवेश गतिविधि सुस्त बनी हुई है। यहां तक कि पिछली दर में कटौती को धीरे-धीरे वास्तविक अर्थव्यवस्था में संप्रेषित किया जा रहा है, सौम्य मुद्रास्फीति दृष्टिकोण नकारात्मक उत्पादन अंतर को समाप्त करने के लिए नीतिगत कार्रवाई के लिए अवसर प्रदान करता है। विकास चिंताओं का विचार करते हुए इस मोड़ पर मुद्रास्फीति की दर के अनुरूप रहकर सकल मांग, विशेष रूप से निजी निवेश को बढ़ावा देने को सर्वोच्च प्राथमिकता प्रदान की जा रही है।

25. एमपीसी के सभी सदस्यों ने सर्वसम्मति से पॉलिसी रेपो दर को कम करने और मौद्रिक नीति के समायोजन रुख को बनाए रखने के लिए मतदान किया।

चार सदस्यों (डॉ. रवींद्र एच. ढोलकिया, डॉ. माइकल देवव्रत पात्र, श्री बिभू प्रसाद कानूनगो और श्री शक्तिकान्त दास) ने नीतिगत रेपो दर को 35 आधार अंकों तक कम करने के लिए मतदान किया, जबकि दो सदस्यों (डॉ. चेतन घाटे और डॉ. पामी दुआ) ने पॉलिसी रेपो दर को 25 आधार अंकों तक कम करने के लिए मतदान किया गया।

26. एमपीसी की बैठक के कार्यवृत्त 21 अगस्त 2019 तक प्रकाशित किए जाएंगे।

27. एमपीसी की अगली बैठक 1, 3 और 4 अक्टूबर 2019 के दौरान आयोजित की जाएगी।

पॉलिसी रेपो दर को कम करने के लिए संकल्प पर मतदान

| सदस्य |

मत |

पॉलिसी रेपो दर में कमी का परिमाण

(आधार अंक) |

| डॉ.चेतन घाटे |

हां |

25 |

| डॉ. पामी दुआ |

हां |

25 |

| डॉ. रवींद्र एच. ढोलकिया |

हां |

35 |

| डॉ.माइकल देवव्रत पात्र |

हां |

35 |

| श्री बिभू प्रसाद कानूनगो |

हां |

35 |

| श्री शक्तिकान्त दास |

हां |

35 |

डॉ. चेतन घाटे का वक्तव्य

28. पिछली समीक्षा के बाद से, जबकि पारिवारिक अनुमानों में अगले तीन महीने की मुद्रास्फीति में कोई बदलाव (7.6%) नहीं हुआ है, एक साल आगे के मुद्रास्फीति अनुमानों (7.9%) के स्तर में 20 बीपीएस की गिरावट आई है। मुद्रास्फीति के प्रति परिवारों की वर्तमान धारणा (6.6%) में भी कोई बदलाव नहीं दिखता है। गौर करने वाली बात यह है कि 6% से कम की मुद्रास्फीति का अनुमान लगाने वाले उत्तरदाताओं का अनुपात (तीन महीने और एक साल दोनों बकेट में) अभी भी उच्च बना हुआ है। पिछले कुछ महीनों में बढ़ती खाद्य मुद्रास्फीति के बावजूद मुद्रास्फीति अनुमानों के एक वर्ष के आगे के स्तर में कमी आयी है, जो मुद्रास्फीति अनुमानों के बेहतर स्थिरता का संकेत देती है।

29. सीपीआई-हेडलाइन मुद्रास्फीति (जून में 3.2%) में की सौम्य स्थिति सामने आ रही है, हालांकि मई में इसमें 3.0% की मामूली बढ़त हुई। वित्त वर्ष 19-20 की पहली तिमाही में औसत मुद्रास्फीति (3.1%) जून में किए गए रिज़र्व बैंक अनुमानों (3 प्रतिशत) के कमोबेश अनुरूप है।

30. तथापि, खाद्य मुद्रास्फीति जून में लगातार सातवें महीने बढ़ी है और खाद्य में गतिमात्रा अप्रैल-जून में बढ़ी है। जैसा कि पिछले वक्तव्य में बताया गया था, मैं हमेशा सतर्क रहूँगा कि चक्रीय मौसमी आंदोलन (सब्जी जैसे कुछ खाद्य उप-समूहों में) से कितना मजबूत प्लवन होता है। इस तरह के जोखिमों की समझ "मुद्रास्फीति कमी" को समाप्त कर सकती है जो वर्तमान में 4% के मध्यम लक्ष्य के सापेक्ष अनुमानित की जा रही है।

31. खाद्य मुद्रास्फीति के विपरीत, खाद्य और ईंधन को छोड़कर मुद्रास्फीति में कमी आयी है, जो जून में 4.1% के सतही स्तरपर बनी हुई है। खाद्य और ईंधन को छोड़कर मुद्रास्फीति में क्रमिक गति भी कमजोर बनी हुई है। तथापि, मैं उम्मीद करता हूं कि आर्थिक विकास में तेजी आएगी और खाद्य और ईंधन को छोड़कर मुद्रास्फीति में “मंजिल” निर्धारित की जा सके।

32. पिछले कई महीनों में वर्तमान और एक साल आगे की मुद्रास्फीति की सौम्य स्थिति को देखते हुए, एमपीसी ने उत्पादन अंतराल को समाप्त करने के लिए नीतिगत दर में 75 बीपीएस (फरवरी 2019 - जून 2019 के बीच) की कटौती की है। मैं इसे हमारी स्तरीय नीति कहूंगा। हमारी मुद्रास्फीति और वृद्धि के अनुमानों में पिछली गिरावट के कारण, हमारे रुख (जून में तटस्थ से उदार) और हमारे संकल्प और कार्यवृत्त के वक्तव्य, प्रतिफल वक्र में पर्याप्त गिरावट और बदलाव आया है। मैं इसे हमारी ढलान की नीति कहूंगा। उदाहरण के तौर पर, 22 जुलाई, 2019 को 10 साल की सरकारी बॉण्ड प्रतिफल 20 मई 2019 को 7.29 प्रतिशत की तुलना में 6.42 प्रतिशत थी। इसी तरह, 91-दिवसीय खजाना बिल दर 20 मई 2019 को 6.33% प्रतिशत की तुलना में 22 जुलाई को 5.72% थी। हालांकि एएए मूल्यांकित कॉर्पोरेट बांडों पर प्रतिफल, 5 वर्ष की जी-सेक पर प्रतिफल में जून के मध्य में वृद्धि हुई है और तब से उच्च बने हुए हैं, एनबीएफसी क्षेत्र में कुछ सहभागियों द्वारा सामना की गई तरलता की समस्याओं को दर्शाते हैं। समंजस्य को ध्यान में रखते हुए, हमारी स्तरीय नीति और ढलान की नीति पहले से ही वित्तीय उदारता को दर्शाती है ताकि वित्तीय वर्ष 2019 के दौरान आर्थिक विकास में आयी गिरावट (पहली तिमाही में 8.0 प्रतिशत से चौथी तिमाही में 5.8 प्रतिशत है) को दूर किया जा सके।

33. मुझे यह जोड़ना चाहिए कि एमपीसी ने फरवरी-जून अवधि में "बीमा-कटौती" (वृद्धि के लिए वर्तमान और भविष्य के नकारात्मक जोखिमों के समाधान हेतु) और "डेटा-निर्भर" कटौती (उभरते विकास-मुद्रास्फीति जोखिम चित्र को दर्शाते हुए) दोनों को अधिनियमित किया है।

34. फिर सवाल यह है कि अंतिम समीक्षा के बाद कौन- सी वृद्धिशील जानकारी के कारण अतिरिक्त उदारता आवश्यक हो गई है?

35. कुछ विचार प्रस्तुत हैं।

36. बाहरी मोर्चे पर, वैश्विक अर्थव्यवस्था में वृद्धि कमजोर है। व्यापार तनाव से हमारे निवल निर्यात विकास में कुछ नुकसान हुआ है।

37. घरेलू तौर पर, विभिन्न प्रकार के विकास संकेतक और कमजोर हुए हैं।

38. 843 निर्माण कंपनियों के नमूने के आधार पर, मौसमी रूप से समायोजित क्षमता का उपयोग 74.5% तक कमजोर हो गया है, जो कि दीर्घकालिक औसत और पिछले कुछ आकड़ों की तुलना में मामूली तौर पर कम है। रिज़र्व बैंक द्वारा सूचीबद्ध कंपनियों के शुरुआती कॉर्पोरेट परिणामों के विश्लेषण के आधार पर विनिर्माण क्षेत्र में मांग स्थिति 2018-2019 की चौथी तिमाही के सापेक्ष 2019-2020 की पहली तिमाही में नाममात्र कमजोर हुई। उपभोक्ता संचालित उद्योग भी माल सूची के ढेर के साथ सुस्त मांग को प्रदर्शित कर रहे हैं।

39. उपभोक्ता विश्वास में मार्च 2019 के उछाल के बाद, यह सूचकांक वर्तमान स्थिति सूचकांक में गिरावट के साथ निराशावादी क्षेत्र में चला गया है। रिज़र्व बैंक का व्यवसाय प्रत्यायन सूचकांक (बीईआई) 2019: 2020 की दूसरी तिमाही में ट्रेकशण खोने की उम्मीद करता है। आईआईपी की वृद्धि 4.3% की तुलना में मई में 3.1% तक कम हुई। एक सकारात्मक पक्ष पर हालांकि, उपभोक्ता स्थायी विकास सकारात्मक क्षेत्र (0.1%) में चला गया है; पूंजीगत वस्तुएं भी सकारात्मक क्षेत्र(2.3%) में चली गईं हैं, जबकि गैर टिकाऊ वस्तुओं में भी 7.7% की वृद्धि हुई है। पिछली समीक्षा के बाद से उत्पादन अंतराल में और भी बढ़ोतरी हुई है।

40. बताया जा रहा है कि भारत में मुद्रास्फीति के लक्ष्य को अपनाने के बावजूद भारतीय व्यापार चक्र में बड़े परिवर्तन अभी भी अतीत की बात नहीं हैं।

41. मुझे चिंता है कि हमारे बड़े सार्वजनिक क्षेत्र की उधार आवश्यकता (जीडीपी का लगभग 8-9%) में सन्निहित राजकोषीय असंतुलन अर्थव्यवस्था के लिए हानिकारक परिणामों को जन्म देगा। जबकि राजकोषीय उड़ान पथ को एक सीमा के रूप में देखा जाना चाहिए, एक बार स्थापित हो जानेपर यह एक लक्ष्य बन जाता है। सीमा में परिवर्तन होता है, और "रचनात्मक लेखांकन" का एक रूप तैयार हो जाता है। आगे जाकर, मौद्रिक और राजकोषीय नीति के बीच नीति समन्वय अर्थव्यवस्था में एक स्वस्थ और अधिक टिकाऊ विकास-मुद्रास्फीति मिश्रण के लिए महत्वपूर्ण होगा। उदाहरण के लिए, यदि अर्थव्यवस्था में एजेंटों को उम्मीद है कि सरकार ऋण के स्तर की उपेक्षा करेगी, लेकिन केंद्रीय बैंक टेलर सिद्धांत का पालन करेगा (यानी, जोर देगा कि मुद्रास्फीति को बढ़ने की अनुमति नहीं दी जाएगी), तो अर्थव्यवस्था कम उत्पादन, उच्च मुद्रास्फीति, और उच्च ऋण के चक्र से गुजर सकती है।

42. मैं ध्यान से उभरती वृद्धि -मुद्रास्फीति जोखिम स्थिति देखूंगा। दुर्भाग्यवश भारत में आर्थिक विकास के अनुमान का आकलन महत्वहीन (floccinaucinihilipilification) होता जा रहा है। इसके बावजूद, 2019-2020 की दूसरी और तीसरी तिमाही से वृद्धि में सुधार की संभावना है।

43. यह भी रेखांकित किया जाना चाहिए कि पिछली दर कटौती की मात्रा को देखते हुए अपर्याप्त मौद्रिक संचरण हुआ है । एमपीसी द्वारा फरवरी-जून अवधि के दौरान दरों में 75 बीपीएस की कटौती करने के बावजूद बैंकिंग प्रणाली में नए रुपया ऋणों संबंधी डबल्यूएएलआर केवल 29 बीपीएस से कम हुआ है । एक बड़ी कटौती (35 बीपीएस) से मुझे लगता है कि हम मौद्रिक नीति के माध्यम से झुलस जाएंगे और इससे हमें कोई लाभ भी नहीं होगा। जबकि वास्तविक अर्थव्यवस्था को कुछ समर्थन की आवश्यकता है, हमें और अधिक संचारण होने की प्रतीक्षा करनी चाहिए ।

44. उभरती विकास-मुद्रास्फीति जोखिम स्थिति को देखते हुए, मौद्रिक नीति का विवेकपूर्ण उपयोग किया जाना चाहिए।

45. मैं पॉलिसी दर को 25 बीपीएस कम करने के लिए वोट करता हूं। मैं भी रुख को उदार बनाए रखने के लिए मतदान करता हूं।

डॉ. पामी दुआ का वक्तव्य

46. सीपीआई मुद्रास्फीति द्वारा मापी गई हेडलाइन मुद्रास्फीति मई के 3% से बढ़कर जून 2019 में 3.2% हो गई। खाद्य मुद्रास्फीति भी पिछले महीने के 2% से बढ़कर जून में 2.4% हो गई, जबकि खाद्य और ईंधन को छोड़कर सीपीआई मुद्रास्फीति 4.1% पर सिमट गयी। सर्वेक्षणों के परिणामों से मिश्रित संकेत मिले। रिज़र्व बैंक के घरेलू मुद्रास्फीति अनुमान सर्वेक्षण के माध्यम से प्राप्त पारिवारिक मुद्रास्फीति अपेक्षाएँ, तीन महीने के आगे के क्षितिज के लिए मई के पिछले दौर से अपरिवर्तित रहीं, लेकिन एक साल आगे के क्षितिज के लिए उनमें 20 आधार अंकों की गिरावट दिखाई दी । उसी समय, औद्योगिक संभावना सर्वेक्षण 2019-20 में दूसरी तिमाही में इनपुट लागत के कम होने की उम्मीद दिखाई दी । मुद्रास्फीति के ऊपर की ओर के जोखिमों में खाद्य मूल्य मुद्रास्फीति में वृद्धि जारी रहना, मानसून से संबंधित अनिश्चितता और अंतरराष्ट्रीय तेल की कीमतों में अस्थिरता शामिल हैं।

47. विनिर्माण में 4% से 2.5% तक की गिरावट और खनन में 5.1% से 3.2% तक की गिरावट के साथ औद्योगिक उत्पादन सूचकांक के अनुसार मापा गया औद्योगिक विकास पिछले महीने के 4.3% से कम हो कर मई में 3.1% हो गया । तथापि, बिजली उत्पादन, अप्रैल में 6% से बढ़कर 7.4% हो गया। उपयोग-आधारित वर्गीकरण के आधार पर, पूंजीगत वस्तुओं, मध्यवर्ती और प्राथमिक सामानों, और बुनियादी ढांचा / निर्माण की वृद्धि मई के महीने में धीमी हो गई। उपभोक्ता टिकाऊ भी कम हो गए जबकि उपभोक्ता गैर-टिकाऊ में लगातार तीसरे महीने में तेजी आई। ग्रामीण मांग के उच्च आवृत्ति संकेतक - ट्रैक्टर और मोटरसाइकिल की बिक्री - और शहरी मांग की - यात्री वाहन बिक्री – में संकुचन बरकरार रहा । कच्चे तेल, सीमेंट, प्राकृतिक गैस और पेट्रोलियम रिफाइनरी उत्पादों में संकुचन के कारण जून में आठ प्रमुख उद्योगों के सूचकांक की वृद्धि में 0.2% तक कमी आई।

48. इस बीच, विनिर्माण क्रय प्रबंधक सूचकांक जुलाई में उत्पादन में विस्तार, नए आदेशों और मांग स्थितियों पर आशावाद के कारण मामूली रूप से बढ़ा। जुलाई में सेवा पीएमआई भी बढ़ीं । 2019-20 की दूसरी तिमाही में रिज़र्व बैंक के औद्योगिक संभावना सर्वेक्षण का व्यवसाय अनुमान सूचकांक मामूली नरमी की ओर संकेत करता है। रिज़र्व बैंक द्वारा आयोजित ओबीआईसीयूएस सर्वेक्षण (आदेश बही, इन्वेंटरी और क्षमता उपयोग सर्वेक्षण) 2018-19 की चौथी तिमाही में क्षमता उपयोग में 76.1% तक की वृद्धि का सुझाव देता है, लेकिन मौसम के हिसाब से समायोजित क्षमता उपयोग (सीयू) तीसरी तिमाही के 75.6 प्रतिशत की तुलना में मामूली रूप से फिसल कर चौथी तिमाही में 74.5 प्रतिशत रहा। रिज़र्व बैंक का उपभोक्ता विश्वास सूचकांक - वर्तमान स्थिति सूचकांक और भावी अनुमान सूचकांक - पिछले मई दौर की तुलना में जुलाई के दौर में गिरावट को दर्शाते हैं, जो निम्न वर्तमान गतिविधि और एक निम्न इष्टतम संभावना को दर्शाते हैं। व्यापार के पक्ष में जून 2019 में पूंजीगत वस्तुओं के आयात में 7.7% की गिरावट के साथ निर्यात (-9.7%) और आयात (-9.1%) में व्यापक आधार पर गिरावट आई ।

49. आगे देखते हुए, आर्थिक चक्र अनुसंधान संस्थान (ईसीआरआई) के भारतीय शीर्ष निर्यात सूचकांक के अनुसार भारतीय निर्यात वृद्धि की संभावनाएं कम हो रही हैं। यह ईसीआरआई के वैश्विक शीर्ष विनिर्माण सूचकांक द्वारा रेखांकित किए गए बिगड़ते वैश्विक औद्योगिक संभावना के अनुरूप है। इसके अलावा, ईसीआरआई के अमेरिकी शीर्ष विनिर्माण सूचकांक में वृद्धि दिसंबर के सात साल के मंदी पर पहुँच गयी है। अमेरिकी उपभोक्ता खर्च के लिए विकास की संभावनाएं भी कम हो रही हैं। इसके अलावा, ईसीआरआई का यू.एस. फ्यूचर इन्फ्लेशन गेज एक चक्रीय मंदी में है जो दर्शाता है कि 2018 के मध्य में शुरू हुई मुद्रास्फीति चक्रीय मंदी बनी हुई है।

50. इसके अलावा, वैश्विक मंदी और अमेरिका और चीन के बीच व्यापार तनाव संबंधी चिंता अभी भी बनी हुई है । प्रमुख केंद्रीय बैंकों की मौद्रिक नीति का रुख हाल में बहुत शांतिवादी रहा है जो कि दरों को कम करने की दिशा में है । घरेलू पक्ष पर कम उपभोग और निवेश गतिविधि के कारण आर्थिक गतिविधि सौम्य हुई है और मुद्रास्फीति मंद है। जबकि काफी विचार योग्य चलनिधि पहले ही उपलब्ध हो चुकी है और जून में तटस्थ से उदार रुख में बदलाव के साथ पिछली तीन एमपीसी बैठकों (फरवरी और जून 2019 के बीच) में दर में 75 आधार अंकों की कटौती की गई है, कमजोर वैश्विक और घरेलू आर्थिक परिदृश्य और सौम्य मुद्रास्फीति संभावनाओं को देखते हुए नीतिगत दर में और कटौती की संभावना है ।

51. भारित औसत मांग मुद्रा दर (डबल्यूएसीआर) मुख्य रूप से नीति दरों के साथ संरेखित रही जो कि नीतिगत दरों में कटौती के प्रसारण को दर्शाती है। अन्य मुद्रा बाज़ार दरों और जी-सेक प्रतिफल के लिए 75 आधार अंकों की नीति दर में कटौती भी पूर्ण रूप से प्रसारित की गयी है।

52. फरवरी से जून के दौरान एक ही समय में, हालांकि बैंकों के ताजा ऋणों पर भारित औसत उधार दर (डबल्यूएएलआर) पर नीति दर में कटौती से फरवरी में 21 आधार अंकों से और मार्च में 29 आधार अंकों से सुधार हुआ, संभवतः मौद्रिक नीति से जुड़े अंतरण अंतराल के कारण, यह आंशिक था। फिर भी, फरवरी 2019 के बाद से अधिशेष तरलता के साथ-साथ मौद्रिक नीति के महत्वपूर्ण रूप से उदार हो जाने पर, उधार दरों में और अंत में वास्तविक अर्थव्यवस्था में अधिक संचरण सक्षमता आई है। इसके अलावा, बैंकिंग तनाव की छाया को देखते हुए, अधिशेष तरलता का महत्व बढ़ गया है। इस संबंध में, छाया में रह रहे बैंकों को ऋण के प्रवाह को प्रोत्साहित करने के लिए सरकार और रिजर्व बैंक द्वारा किए गए उपाय विश्वास निर्माण में महत्वपूर्ण कदम हैं।

53. यह भी समझना महत्वपूर्ण है कि भले ही मौद्रिक नीति चक्रीय कारकों को प्रभावित कर सकती है लेकिन संरचनात्मक कारकों को काफी प्रभावित करने के संबंध में इसकी अपनी सीमाएं हैं। इसलिए निवेश-केंद्रित राजकोषीय नीति और संरचनात्मक सुधारों की सक्रिय निरंतरता इस समय अनिवार्य है ताकि पहले से ही दी जा रही पर्याप्त सहजता को फरवरी 2019 के बाद भी पूरा किया जाता रहे। इस संदर्भ में, बजट में निम्न राजकोषीय घाटे के लक्ष्य के लिए निर्देशात्मक परिवर्तन भी पूंजी की लागत को कम करने और निवेश चालित विकास को बढ़ाने में योगदान दे सकता है।

54. कुल मिलाकर, यह देखते हुए कि हेडलाइन मुद्रास्फीति के 2019-20 में लक्ष्य से नीचे रहने का अनुमान है, मैं उपभोक्ता विश्वास बढ़ाने और निवेश की भावना में सुधार करने के लिए 25 आधार अंकों की प्री एम्पटिव दर कटौती के लिए वोट देती हूं। एक संचयी आधार पर, यह फरवरी 2019 के बाद से 100 आधार अंकों की नीतिगत दर कटौती को दर्शाती है, जो समय में इस बिंदु पर पर्याप्त है। मैं भी रुख को उदार रूप में रखने के लिए वोट देती हूँ।

डॉ. रवींद्र एच. ढोलकिया का वक्तव्य

55. जून 2019 में एमपीसी की पिछली बैठक के बाद, कई महत्वपूर्ण घटनाएं हुई हैं। मई और जून 2019 के लिए मुद्रास्फीति के आकड़ें लगभग रिजर्व बैंक के अनुमानों के अनुसार रहे,जबकि आर्थिक सर्वेक्षण 2018-19 ने विकास मूल्यांकन रिजर्व बैंक के समान प्रदान किया, केंद्रीय बजट 2019-20 ने चालू वित्त वर्ष के लिए काफी अधिक वृद्धि दर अनुमानित की। मॉनसून सामान्य होने की संभावना है। शुल्क युद्ध (टैरिफ़ वार) के तनाव और बढ़ गए हैं। तेल की कीमतों में सीमा के भीतर उतार-चढ़ाव जारी है जैसा कि मैंने अपने पहले के वक्तव्य में उल्लेख किया था। तथापि विकास आवेग समूचे तौर पर कमजोर हैं और पर्याप्त पुन:प्रवर्तन के लिए काफी नहीं है। इसे लेखन में अच्छी तरह से मान्य किया गया है और आर्थिक सर्वेक्षण 2018-19 में दोहराया गया है कि निवेश आर्थिक विकास और रोजगार सृजन के लिए एक प्राथमिक चालक है। निवेश गतिविधियों को बढ़ावा देने के लिए सकारात्मक भावनाओं और व्यापार-अनुकूल वातावरण को बढ़ाने की आवश्यकता है। इसके लिए भूमि और श्रम बाजारों, बिजली के शुल्क और अन्य संसाधनों में कई आर्थिक सुधारात्मक उपाय करने और आय तथा वस्तुओं और सेवाओं के कराधान को साथ ही भारत में मौजूदा उच्च वास्तविक ब्याज दरों को तत्काल सुधारने की आवश्यकता है। हालांकि कुछ सीमा तक उच्च वास्तविक ब्याज दरों में सुधार को छोड़कर इन उपायों में से अधिकांश मौद्रिक नीति के दायरे में नहीं हैं। चूंकि मुझे निकट भविष्य में मुद्रास्फीति के लिए कोई बड़ा खतरा दिखाई नहीं देता है, इसलिए मैं निवेश भावना को बढ़ाने और विकास आवेगों को पुनर्जीवित करने के लिए उच्च वास्तविक ब्याज दरों को सही करने के लिए नीति रेपो दर में 35 बीपीएस कटौती के लिए वोट देना चाहूंगा। मेरे वोट के लिए अधिक विशिष्ट कारण इस प्रकार हैं:

-

भारतीय रिजर्व बैंक के सर्वेक्षणों से पता चला है कि कॉरपोरेट अब भौतिक आस्तियों की तुलना में वित्तीय आस्तियों में अधिक निवेश कर रहे हैं। इस प्रकार, वे निवेशकों के बजाय बचतकर्ता बन रहे हैं। यह अर्थव्यवस्था में प्रचलित उच्च वास्तविक ब्याज दरों के प्रतिकूल प्रभाव के अप्रत्यक्ष प्रमाण प्रदान करता है। आर्थिक सुधार के उपाय अधिक प्रभावी होंगे जब लागत के संदर्भ में आवश्यक प्रोत्साहन होगें।

-

शेष वर्ष के लिए राजकोषीय फिसलन गंभीर चिंता का विषय नहीं है, क्योंकि केन्द्रीय बजट ने राजकोषीय समेकन पथ में दिए गए लक्ष्य को बनाए रखा है और साथ में प्रस्तुत राज्य बजट में भी पथ से कोई गंभीर अंतरण दिखाई देने की संभावना नहीं दिख रही है।

-

इसके विपरीत केन्द्रीय बजट 2019-20 द्वारा सूचित राजकोषीय नीति विस्तार पक्ष के बजाय सख्ती के पक्ष में है। इस वर्ष बजट किया गया और मध्यम अवधि के कार्यनीति पेपर में अगले दो वर्षों के लिए अनुमानित राजकोषीय घाटा वर्तमान मंदी और पर्याप्त नकारात्मक उत्पादन अंतर के बावजूद बहुत अधिक वित्तीय समेकन के रास्ते पर है। जैसाकि मैंने पिछली एमपीसी बैठक में अपने वक्तव्य में तर्क दिया था, व्यापार चक्र की मंदी के दौरान राजकोषीय घाटे के लक्ष्य का पालन करना एक सख्त राजकोषीय नीति के बराबर है। बजट में सकल घरेलू उत्पाद के सापेक्ष बढ़ते कराधान और व्यय को बनाए रखने से भी इसकी पुष्टि होती है। इसलिए, मौद्रिक नीति को,अर्थव्यवस्था को थोड़ा बढ़ावा देना होगा तथापि यह अल्पकालिक रह सकता हैं, क्योंकि वर्तमान में कम से कम अगली 3-4 तिमाहियों में मुद्रास्फीति चिंता का विषय प्रतीत नहीं हो रही है।

-

वैश्विक स्तर पर, केंद्रीय बैंक न केवल अपने रुख पर डटे हुए हैं बल्कि अपनी नीतिगत दरों में भी कटौती कर चुके हैं।

-

एक वर्ष आगामी परिवार मुद्रास्फीति प्रत्याशा में गिरावट आ रही है और नवीनतम दौर में पिछले दौर की तुलना में 20 बीपीएस की गिरावट दिखाई दे रही है। यदि एक बाहरी कारक को छोड़ दिया जाए, तो गिरावट बहुत बड़ी है। इसी तरह आईआईएमए सर्वेक्षण के आगामी एक वर्ष के हेडलाइन सीपीआई मुद्रास्फीति के बारे में कारोबार प्रत्याशा लगभग 3.7 प्रतिशत दर्शाई गई है, जो रिजर्व बैंक के पूर्वानुमान के बहुत करीब है।

-

इस प्रकार, अर्थव्यवस्था में उच्च वास्तविक ब्याज दर को सही करने के लिए नीति रेपो दर में कटौती करने के लिए पर्याप्त नीतिगत स्थान है। चालू चक्र में नीतिगत दर में कटौती के प्रसारण में बैंकिंग कारोबार के स्वरूप के कारण शामिल अंतरालों के कारण कुछ समय लगने की संभावना है। हालांकि, मौजूदा परिस्थितियों में, बैंक जमा और उधार दरों के संबंध में ज्यादा नहीं,परंतु आवास ऋण, वाहन ऋण और दीर्घकालिक बांड जैसे नए निवेश को प्रभावित करनेवाली अधिक विशिष्ट दरों में तत्काल प्रसारण हो जाना चाहिए।

56. यह देखते हुए कि ब्याज की वास्तविक दर को सही करने और आर्थिक गतिविधियों को ठीक करने में मदद करने के लिए एक महत्वपूर्ण नीतिगत स्थान है, मेरी राय में नीतिगत दर में कुछ आक्रामक लेकिन भविष्य की अत्यावश्यकताओं को ध्यान में रखते हुए सावधानी से नीति दर में कटौती करना विवेकपूर्ण है। जहां तक नीतिगत दर को कम करने या बढ़ाने के लिए एक इकाई के रूप में 25 बीपीएस लेने की सामान्य प्रथा का संबंध है, इसके लिए कोई तर्क या वैज्ञानिक आधार नहीं है, विशेषकर जब हम मुद्रास्फीति दर, सकल घरेलू उत्पाद की वृद्धि दर, राजकोषीय घाटे प्रतिशत आदि को एकल दशमलव में मापते हैं। आदर्श रूप में, नीति दर को घटाने या बढ़ाने के लिए 10 बीपीएस की इकाई बनाने पर विचार किया जा सकता है। इसलिए मैं नीति दर में 40 बीपीएस की कटौती करना चाहता हूं, लेकिन बहुमत की राय के अनुसार दर में इस बार 35 बीपीएस कटौती और उदार रुख को बनाए रखना चाहता हूं।

डॉ. माइकल देबब्रत पात्र का वक्तव्य

57. जून में एमपीसी की बैठक के बाद से, कारोबार और उपभोक्ता विश्वास में गिरावट से व्यापक आर्थिक दृष्टिकोण कमजोर प्रतीत हो रहा है। यह गिरावट मुद्रास्फीति के परिणामों में परिलक्षित हो रही है:

(क) मानसून पूर्व खाद्य मूल्य निर्माण का अनुमान लगाया जा रहा है और सात वर्ष के औसत का पता लगाया गया है अर्थात सूचकांक का इतिहास, प्रतिकूल आधार प्रभावों के बावजूद- बता रहा है कि खाद्य कीमतें वास्तव में स्थिर हो रही हैं;

(ख) दबाव अंक खुल गए हैं - दालें; डेयरी उत्पादों; प्रोटीन; तेल और वसा - लेकिन वहाँ कोई अनियंत्रित बढ़ोतरी नही है, इसके अलावा, वे आपूर्ति प्रबंधन नीतियों के प्रेषण के अंतर्गत आते हैं, चूंकि वे या तो क्षेत्रीय असंतुलन या लागत बढ़ानेवाले कारकों को प्रतिबिंबित करते हैं और मूल्य दबाव को जमा होने से रोकने के लिए महत्वपूर्ण कदम उठाते हैं;

(ग) खाद्य और ईंधन को छोड़कर मुद्रास्फीति की गतिशीलता चिंता उत्पन्न करती है, विशेष रूप से इसके बहु-आधारित होने और नरमी कायम रहने से क्योंकि यह घरेलू मांग के कमजोर होने का संकेत देती है।

58. मौद्रिक नीति की प्रौद्योगिकी के संदर्भ में, अंतर्निहित मुद्रास्फीति और उत्पादन अंतर के बीच आंतरिक संबंध कठोर है - हाल ही में विश्वास की कमी के बावजूद भारत में फिलिप्स वक्र मौजूद है और ठीक है। यह फरवरी 2019 के बाद से नीतिगत कार्रवाई और रुख में बदलाव की पुष्टि करता है।

59. अर्थव्यवस्था की स्थिति के बारे में,वस्तुत: गतिविधि का प्रत्येक संकेतक नीचे आ रहा है। 2019 की पहली तिमाही में बढा-चढ़ा कर दिखाई गई वैश्विक वृद्धि दूसरी तिमाही में बहका सकती है। वैश्विक व्यापार में संकुचन है। भारत में, उच्च आवृत्ति संकेतकों ने निवेश में मंदी, पूंजीगत वस्तुओं के उत्पादन में मंदी में सन्निहित स्वाभाविक वृत्ति (एनिमल स्प्रिट) की चुप्पी, पूंजीगत वस्तुओं के आयात में पूर्ण गिरावट और निर्माण गतिविधि में मंदी पर ध्यान केंद्रित किया है। चिंता की बात यह है कि गति के अभाव में कुल मांग के अन्य घटक भी निवेश में शामिल हो सकते है। निजी खपत, घरेलू मांग का आधार (जीडीपी का 57 प्रतिशत) शहरी और ग्रामीण दोनों क्षेत्रों में गति खो रहा है। इस बीच, व्यापार और भूराजनीतिक तनाव के कारण बाहरी मांग में गिरावट ने निर्यातों को संकुचित किया है और आयात में कमी आई है। 7 वें वेतन आयोग अधिनिर्णय और वन रैंक वन पेंशन (ओआरओपी) से राजकोषीय प्रोत्साहन मंद हो रहे हैं (2017-18 में सकल घरेलू उत्पाद का 0.9 प्रतिशत और 2018-19 में 0.3 प्रतिशत है)।

60. प्रमुख मुद्दा यह है: मंदी की सीमा क्या है? इस स्तर पर निर्णय लेना कठिन है - वैश्विक आर्थिक गतिविधि के संकेतक अम्बर या लाल रंग को झलका रहे हैं, लेकिन मंदी के संकेत नहीं है। फिर भी, वृद्धि के अनुमानों को बार-बार चिन्हित किया जा रहा है। जिन केंद्रीय बैंकों ने मौद्रिक नीति में ढील दी है या ऐसा करने के लिए तैयार हो रहे हैं, उनकी संख्या में वृद्धि हुई है, और ‘बीमा’ में कटौती दिखाई दे रही है।

61. भारत में, उत्पादन और मुद्रास्फीति दोनों के संबंध में नकारात्मक अंतराल खुल गया है, जो एक उचित नीति प्रतिक्रिया की मांग कर रहा है। मुद्दा यह है: पॉलिसी हेडरूम का उपयोग कैसे किया जाता है? मौद्रिक नीति को अतिसक्रिय और बचाव की पहली पंक्ति के रूप में सामने रखा गया है। यहां से, मौद्रिक नीति कार्रवाई के लिए जगह को विकसित करने के लिए कैलिब्रेट किया जाना है, विशेष रूप से उभरती स्थितियों में मंदी के स्वरूप और गहराई को देखते हुए और यदि यह गहराई बढ़ी तो इसमें विस्तार की आवश्यकता हो सकती है। नीति के सभी लीवर को शामिल करने वाली एक अधिक व्यापक-पक्षीय प्रतिक्रिया अब सर्वोच्च प्राथमिकता प्राप्त करती है। व्यापक लक्ष्य घरेलू मांग को फिर से मजबूत करना है और इसे करने का यही सही समय है।

62. इन विचारों पर, मैं मौद्रिक नीति के उदार रुख के साथ नीतिगत दर में 35 आधार अंकों की कमी के लिए मतदान करता हूं।

श्री बिभू प्रसाद कानूनगो द्वारा वक्तव्य

63. जून 2019 पॉलिसी के बाद से मुद्रास्फीति प्रक्षेप वक्र का अपेक्षित विकास हुआ है । घटकों के बीच, खाद्य मुद्रास्फीति बढ़ी है, जबकि भोजन और ईंधन को छोड़कर मुद्रास्फीति ने अलग नरमी दिखाई है। कमजोर मांग की स्थितियों के साथ-साथ कम इनपुट लागतों को दर्शाते हुए, भोजन और ईंधन को छोड़कर सीपीआई मुद्रास्फीति में मार्च 2019 से लगभग 100 बीपीएस की नरमी देखी गई है। यह नरमी व्यापक आधारित है। दूसरी ओर जून में मार्च के 0.7 प्रतिशत की तुलना में खाद्य महंगाई दर में 2.4 प्रतिशत की तेज वृद्धि दर्ज की गई, जो कि सब्जियों और दालों की कीमतों में तेजी के कारण हुई थी। मांस और मछली में महंगाई का दबाव जारी रहा। 2019-20 की पहली तिमाही में हेडलाइन सीपीआई मुद्रास्फीति 3.1 प्रतिशत थी, जो जून 2019 की नीति में रिज़र्व बैंक के 3.0 प्रतिशत के करीब थी। रिज़र्व बैंक के सर्वेक्षण के आधार पर परिवारों की आगामी तीन महीने की मुद्रास्फीति प्रत्याशा पिछले दौर में अपरिवर्तित रही हैं, जबकि आगामी एक साल आगे की मुद्रास्फीति प्रत्याशा में 20 बीपीएस की कमी आई है।

64. वैश्विक वृद्धि कमजोर हो गई है और कई केंद्रीय बैंकों ने मौद्रिक नीति के अधिक आक्रामक उदार रूख को अपनाया है। घरेलू वृद्धि भी धीमी हो रही है। वर्तमान वृद्धि मंदी का एक चिंताजनक पहलू निजी खपत में नरमी है जो सकल मांग का सबसे बड़ा खंड है। ट्रैक्टर और मोटरसाइकिल की बिक्री जैसे ग्रामीण मांग संकेतक मई-जून में संकूचित बने रहे। शहरी मांग संकेतक जैसे यात्री वाहन बिक्री, जून में लगातार आठवें महीने के लिए संकुचित रहे। वाणिज्यिक उपयोगवाले वाहन की बिक्री भी जून के दौरान संकुचित हुई। जून में तैयार इस्पात की खपत में धीमी वृद्धि और सीमेंट उत्पादन में कमी के साथ निर्माण गतिविधि संकेतक कमजोर हो गए । पूंजीगत वस्तुओं का आयात - निवेश गतिविधि का एक प्रमुख संकेतक - जून में संकुचित हुआ। पहली तिमाही की वृद्धि घटकर 5.8 प्रतिशत - लगातार दूसरी तिमाही में छह प्रतिशत से कम वृद्धि रहने का अनुमान लगाया गया है। रिज़र्व बैंक के औद्योगिक आउटलुक सर्वेक्षण के कारोबार प्रत्याशा सूचकांक, हालांकि, दूसरी तिमाही में मांग की स्थितियों में कुछ नरमी दिखाते हैं।

65. फरवरी 2019 से प्रभावी 75 बीपीएस की संचयी रेपो दर में कमी के परिणामस्वरूप नए ऋणों पर बैंकों के भारित औसत उधार दर (डब्ल्यूएएलआर) में 29 बीपीएस की कमी आई है। यह अपर्याप्त माना जाता है भले ही आगे के समय में प्रसारण में सुधार होने की उम्मीद है।

66. अनुमानित मुद्रास्फीति पथ बताता है कि हेडलाइन मुद्रास्फीति 2020-21 की पहली तिमाही तक अगली चार तिमाहियों के लिए 4 प्रतिशत से नीचे रहने की उम्मीद है। 2019-20 के लिए जीडीपी वृद्धि का अनुमान क्रमिक रूप से 7.4 प्रतिशत (फरवरी 2019 में) से घटकर 7.2 प्रतिशत (अप्रैल 2019 में), 7.0 प्रतिशत (जून 2019 में) और अगस्त 2019 की तीसरी द्वि-मासिक नीति में 6.9 प्रतिशत हो गया है।

67. सौम्य मुद्रास्फीति दृष्टिकोण को देखते हुए इसके शेष वर्ष और 2020-21 की पहली तिमाही तक जारी रहने की उम्मीद है, मेरा मानना है कि आर्थिक गतिविधि का समर्थन करने और आउटपुट अंतर को बंद करने के लिए मौद्रिक नीति कार्रवाई की आवश्यकता है। इसलिए, मैं, पॉलिसी रेपो दर में 35 बीपीएस कमी को और मौद्रिक नीति के उदार रुख के लिए वोट देता हूं।

श्री शक्तिकान्त दास का वक्तव्य

68. आर्थिक गतिविधि ने जून 2019 में पिछली एमपीसी बैठक के बाद से और कमजोर होने के संकेत दिए हैं। कई उच्च आवृत्ति संकेतक हाल के महीनों में या तो धीमे या संकुचित हो गए हैं। हेडलाइन सीपीआई मुद्रास्फीति अनुमानित लाइनों के साथ विकसित हुई है; खाद्य और ईंधन को छोड़कर सीपीआई मुद्रास्फीति नरम रही, जबकि खाद्य मुद्रास्फीति बढ़ गई है। बढ़ते व्यापार तनाव और भू-राजनीतिक अनिश्चितता के कारण वैश्विक आर्थिक गतिविधियों में तेजी से कमी आई है। कुछ प्रमुख उन्नत और उभरती बाजार अर्थव्यवस्थाओं के संबंध में 2019 की दूसरी तिमाही के लिए जीडीपी कम हो गया है। उन्नत और उभरती बाजार दोनों अर्थव्यवस्थाओं में केंद्रीय बैंक मौद्रिक नीति के अधिक समायोजक रुख का सहारा ले रहे हैं।

69. जून 2019 में हेडलाइन सीपीआई मुद्रास्फीति बढ़कर 3.2 प्रतिशत हो गई जो अप्रैल-मई में 3.0 प्रतिशत थी। मई-जून में खाद्य मुद्रास्फीति 100 बीपीएस बढ़ी, जो मुख्य रूप से मांस और मछली, दालों और सब्जियों की कीमतों में आई तेजी से बढ़ी। दूसरी ओर, खाद्य और ईंधन को छोड़कर सीपीआई मुद्रास्फीति में जून में लगातार चौथे महीने के लिए 4.1 प्रतिशत तक सुधार हुआ जिसका कारण विशेष रूप से कपड़े और जूते; घरेलू सामान और सेवाएं तथा परिवहन और संचार समूहों में व्यापक रूप से आधारित नरमी रहीं । यह कृषि और औद्योगिक कच्चे माल दोनों से संबंधित अल्प लागत दबाव को और घरेलू मांग की स्थिति के और कमजोर हो जाने को दर्शाता है। ईंधन और लाइट समूह में भी तरल पेट्रोलियम गैस (एलपीजी) की कीमतों में तेजी के बावजूद मुद्रास्फीति मई-जून में कम हो गई। रिज़र्व बैंक के सर्वेक्षण के जुलाई 2019 दौर में घरों की मुद्रास्फीति की उम्मीदों में 1 वर्ष आगे के क्षितिज के लिए 20 आधार अंकों से सुधार हुआ, हालांकि 3 महीने आगे के क्षितिज के लिए उम्मीदें अपरिवर्तित रहीं। पिछले पांच सर्वेक्षण दौरों में परिवारों की मुद्रास्फीति की उम्मीदों में, 3 महीने के क्षितिज के लिए 180 आधार अंक और 1 साल के क्षितिज के लिए 190 आधार अंकों तक काफी गिरावट आई है। इससे पता चलता है कि परिवारों की मुद्रास्फीति की उम्मीदें धीरे-धीरे स्थिर हो रही हैं। कुल मिलाकर, मुद्रास्फीति की स्थिति सौम्य बनी हुई है। समान रूप से संतुलित जोखिम के साथ 2019-20 की दूसरी तिमाही के लिए 3.1 प्रतिशत और 2019-20 की दूसरी छमाही के लिए 3.5-3.7 प्रतिशत सीपीआई मुद्रास्फीति का अनुमान लगाया गया है। 2020-21 की पहली तिमाही के लिए 3.6 प्रतिशत सीपीआई मुद्रास्फीति का अनुमान लगाया गया है।

70. आर्थिक गतिविधियों की ओर रुख करें, तो खरीफ फसलों के तहत बोया गया कुल क्षेत्र 2 अगस्त को एक साल पहले की तुलना में 6.6 प्रतिशत कम रहा , जिसमें हाल के सप्ताहों में महत्वपूर्ण सुधार हुआ है। मई 2019 में औद्योगिक गतिविधि कमजोर बनी रही, जिसका असर मुख्य रूप से विनिर्माण और खनन पर पड़ा। उपयोग-आधारित वर्गीकरण के संदर्भ में, पूंजीगत वस्तुओं और उपभोक्ता टिकाऊ वस्तुओं की वृद्धि में गिरावट आई है। हालांकि, मई में गैर-टिकाऊ वस्तुओं की वृद्धि में तेजी आई। आठ प्रमुख उद्योगों का सूचकांक जून में कम हो गया। वाणिज्यिक (मर्चेंडाइज) निर्यात और आयात जून में संकुचित हुए। मौसमी रूप से समायोजित क्षमता उपयोग 2018-19 की तीसरी तिमाही में 75.6 प्रतिशत से चौथी तिमाही में 74.5 प्रतिशत के रूप में संशोधित हुआ । सूचीबद्ध कंपनियों के शुरुआती परिणामों के आधार पर, विनिर्माण क्षेत्र में मांग की स्थिति 2019-20 की पहली तिमाही में कमजोर रही, जबकि मुख्य रूप से पेट्रोलियम, ऑटोमोबाइल और लोहा तथा इस्पात कंपनियों के कारण विनिर्माण कंपनियों की बिक्री 2.4 प्रतिशत (वर्ष-दर-वर्ष) तक संकुचित हो गई। सकारात्मक पक्ष पर, 2019-20 की पहली तिमाही के लिए रिज़र्व बैंक के व्यापार मूल्यांकन सूचकांक (बीएआई) में मामूली सुधार हुआ। उत्पादन में उछाल, उच्चतर नए आदेशों और आने वाले वर्ष में मांग की स्थिति पर आशावाद द्वारा समर्थन से जुलाई में उत्पादन पीएमआई बढ़ा।

71. मई-जून के लिए कई उच्च आवृत्ति संकेतक भी सेवा क्षेत्र की गतिविधियों के कमजोर हो जाने का सुझाव देते हैं। ग्रामीण मांग के दो प्रमुख संकेतक, ट्रैक्टर और मोटरसाइकिल की बिक्री में संकुचन जारी रहा। शहरी मांग के संकेतकों के बीच, जबकि जून में यात्री वाहन की बिक्री में कमी आई थी, लगातार तीन महीने के संकुचन के बाद जून में घरेलू हवाई यात्री यातायात वृद्धि सकारात्मक रही। निर्माण गतिविधि के दो प्रमुख संकेतक, अर्थात्, सीमेंट उत्पादन और इस्पात की खपत, संकुचित / धीमे रहें। जून में पूंजीगत वस्तुओं के आयात में संकुचन, निवेश गतिविधि के कमजोर हो जाने का संकेत देता है। नई व्यावसायिक गतिविधि, नए निर्यात आदेश और रोजगार में वृद्धि ने सेवा पीएमआई को विस्तार क्षेत्र की ओर अंतरित किया।

72. जून नीति में कुछ नकारात्मक जोखिम के साथ 2019-20 के लिए जीडीपी वृद्धि - 2019-20 की पहली छमाही के लिए 5.8-6.6 प्रतिशत और दूसरी छमाही के लिए 7.3-7.5 प्रतिशत की सीमा में - 7.0 प्रतिशत से नीचे की ओर संशोधित कर 6.9 प्रतिशत कर दी गई थी। 2020-21 की पहली तिमाही के लिए सकल घरेलू उत्पाद की वृद्धि 7.4 प्रतिशत अनुमानित है। फरवरी 2019 से मौद्रिक नीति में ढीलाई का प्रभाव और अनुकूल आधार प्रभावों से जीडीपी वृद्धि का समर्थन किए जाने की उम्मीद है, विशेष रूप से वर्ष की दूसरी छमाही में।

73. जून 2019 से प्रणाली में चलनिधि अधिशेष में है, 6 अगस्त, 2019 को रिज़र्व बैंक की रिवर्स रेपो विंडो के तहत ₹ 2.0 लाख करोड़ अधिशेष को अवशोषित करने के बाद भी । पिछले नीतिगत दर में की गई कटौती को पूरी तरह से वित्तीय बाजारों तक प्रेषित किया गया है । बैंकों के ताजा रूपया ऋण पर भारित औसत उधार दर (डब्लूएएलआर)में वर्तमान सहजता के चरण (फरवरी-जून 2019) के दौरान 29 बीपीएस की गिरावट आई है। बैंक ऋण देने की दरों में संचरण अपर्याप्त है, हालांकि आने वाले हफ्तों और महीनों में इसमें सुधार होने की उम्मीद है। हाल की अवधि में क्रेडिट विकास कुछ हद तक धीमा हो गया है; विशेष रूप से, सूक्ष्म, लघु और मध्यम उद्यमों को ऋण कमजोर रहा है।

74. कुल मिलाकर, घरेलू मांग में कमी आने के स्पष्ट सबूत हैं। निवेश गतिविधि कर्षण खो रही है। व्यापार और भू-राजनीतिक तनावों के तेज होने के कारण वैश्विक अर्थव्यवस्था के कमजोर होने से भारत के निर्यात पर गंभीर प्रभाव पड़ा है, जो आगे जाकर निवेश गतिविधि को प्रभावित कर सकता है। निजी खपत, जो घरेलू मांग का मुख्य आधार रही है, भी कम हो गई है। घरेलू मांग में कमी और माल आयात में संकुचन, खाद्य और ईंधन को छोड़कर सीपीआई मुद्रास्फीति में महत्वपूर्ण सुधार के साथ प्रतिबिम्बित हुए हैं।

75. घरेलू विकास आवेगों और वैश्विक समष्टि आर्थिक माहौल के कमजोर होने के मद्देनजर, घरेलू मांग को कम करने और निवेश गतिविधि का समर्थन करने की आवश्यकता है, भले ही पिछली तीन दर कटौतियों का प्रभाव धीरे-धीरे वास्तविक अर्थव्यवस्था के लिए अपना काम कर रहा है। अगले एक साल के क्षितिज पर लक्ष्य के भीतर बने रहने के लिए हेडलाइन मुद्रास्फीति के अनुमान के साथ, ब्याज दरों को और कम करके घरेलू विकास का समर्थन करने को अत्यंत प्राथमिकता देने की आवश्यकता है। इस मोड़ पर वर्तमान और विकसित होती मुद्रास्फीति और विकास परिदृश्य को देखते हुए, यह अब सामान्य दृष्टिकोण के साथ एक कारोबार नहीं हो सकता है। अर्थव्यवस्था को एक बड़ा धक्का देने की जरूरत है। इसलिए, मैं समझता हूं कि पारंपरिक 25 बीपीएस द्वारा पॉलिसी रेपो दर में कमी अपर्याप्त होगी। दूसरी ओर, 50 बीपीएस की दर में कटौती अत्यधिक हो सकती है और नी-जर्क प्रतिक्रिया का संकेत दे सकती है। 25 बीपीएस या उसके गुणकों में नीति दर समायोजन हमेशा विकसित हो रही व्यापक आर्थिक स्थिति के अनुरूप नहीं हो सकता है। इसलिए, कई बार इस पारंपरिक दर समायोजन के आकार की जांच उपयुक्त हो जाती है। इन पहलुओं पर विचार करते हुए, मैं पॉलिसी रेपो दर को 35 आधार अंकों तक कम करने के लिए और मौद्रिक नीति रुख को समायोजन के साथ जारी रखने के लिए वोट करता हूं। दर कटौती के आकार के अंशांकन से (i) 75 आधार अंकों की पिछली संचयी दर कटौती के प्रभाव को (ii) तटस्थ से समायोजन के रुख में परिवर्तन को और (iii) प्रणाली में बड़ी अधिशेष तरलता के इंजेक्शन को मजबूत और तेज करने की उम्मीद है।

योगेश दयाल

मुख्य महाप्रबंधक

प्रेस प्रकाशनी: 2019-2020/489 |